© Фото Fotolia, Ded Pixto

Времена, когда страны Персидского залива безраздельно главенствовали на энергетическом рынке могучего Запада, остались в прошлом. Игроки полностью поменялись

…Сегодня происходит не слишком заметная на первый взгляд революция, которая ведет к коренным преобразованиям в мире. Речь идет о формировании нового порядка в мировой энергетике.

Вот несколько ключевых событий, которые радикальным образом меняют энергетический сектор, рынки и вообще весь мир.

1. Китай стал крупнейшим потребителем энергоносителей

2. Сланцевая революция

3. Главные игроки в энергетике больше не находятся на Ближнем Востоке

Новые производителя углеводородов из западного полушария ставят под вопрос энергетическую гегемонию Ближнего Востока. В Бразилии были открыты огромные морские месторождения нефти. В Канаде и Венесуэле находятся крупнейшие в мире запасы тяжелой нефти. Мексика вновь станет значимым производителем, тогда как Колумбия впервые заявит о себе на энергетическом рынке. Что касается США, они постепенно становятся чистым поставщиком, то есть государством, которое экспортирует больше, чем импортирует. Америка снова превращается в энергетический центр планеты.

4. Подъем африканской нефти

В прошлом среди всех африканских стран крупными экспортерами газа и нефти были только Нигерия, Ливия, Алжир и Габон. Но эти времена прошли. Все больше и больше африканских государств начинают играть заметную роль в этом секторе. Экваториальная Гвинея и Республика Конго стали крупными производителями. Гана, Судан и Уганда превратились в нефтяные государства. Танзания и Мозамбик экспортируют природный газ. Кения, Мадагаскар и Эфиопия заняты реализацией многообещающих проектов.

В настоящий момент добычей нефти и газа занимаются не менее 17 африканских стран, и континент стремительно наращивает присутствие на энергетических рынках.

5. «Семь сестер» больше не одиноки

Новая обстановка в энергетике характеризуется жестоким соперничеством предприятий из огромного множества стран с совершенно разными владельцами, задачами, стратегиями и технологиями.

Конкуренция стала революционным изменением в энергетическом секторе.

6. Международные достижения китайских нефтяных предприятий

Одна из самых удивительных особенностей нового порядка, который сейчас вырисовывается в мировой энергетике, заключается в том, что у нас больше не будет причин беспокоиться насчет недостатка предложения. Как отмечается в анализе Citigroup, спрос на нефть приближается к максимальной отметке: начиная с 2020 года он перестанет расти или даже пойдет на спад. Все эти изменения, безусловно, окажут заметное воздействие на жизнь потребителей.

По материалам Мойзес Наим (Moisés Naím) «Slate.fr» перевод ИноСМИ

Кто владеет нефтью и газом, находится в исключительном геополитическом положении. Но только пока. Скоро конкуренция на рынке энергоресурсов станет обычным явлением, а казавшееся незыблемым положение импортеров пошатнется.

Кто владеет нефтью и газом, находится в исключительном геополитическом положении. Но только пока. Скоро конкуренция на рынке энергоресурсов станет обычным явлением, а казавшееся незыблемым положение импортеров пошатнется. Если турецкая и иранская «контрреволюция» состоится в ближайшие месяцы, то примеру этих стран могут последовать и другие на Ближнем Востоке. Если учесть, что «сланцевая революция» может привести к прекращению американских закупок нефти у арабов в течение ближайших пяти-восьми лет, то следует ожидать крайних форм турбулентности в арабских странах в течение ближайших лет. Ощущение неминуемого краха может толкнуть Катар и саудитов с Египтом с еще более жесткими формами ваххабизма и салафизма. Но и это будет временным и преходящим. Подробнее Авигдор Эскин

Если турецкая и иранская «контрреволюция» состоится в ближайшие месяцы, то примеру этих стран могут последовать и другие на Ближнем Востоке. Если учесть, что «сланцевая революция» может привести к прекращению американских закупок нефти у арабов в течение ближайших пяти-восьми лет, то следует ожидать крайних форм турбулентности в арабских странах в течение ближайших лет. Ощущение неминуемого краха может толкнуть Катар и саудитов с Египтом с еще более жесткими формами ваххабизма и салафизма. Но и это будет временным и преходящим. Подробнее Авигдор Эскин

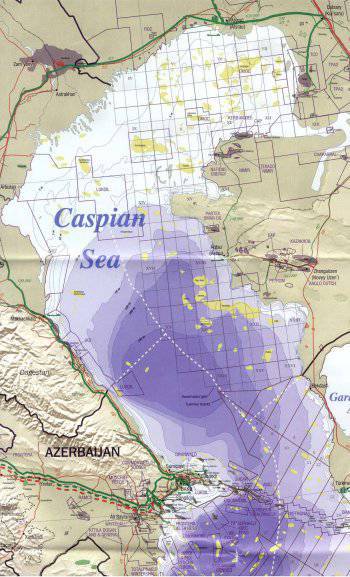

…По оценкам Министерства энергетики США, потенциальные запасы нефти там достигают 232 миллиарда баррелей. Экспорт нефти из Каспийского региона к 2015 году может достичь 3,5 миллионов баррель в день, а к 2020 — 5 миллионов баррелей в сутки. Это от 3,5% до 7% нынешней мировой добычи нефти.

…По оценкам Министерства энергетики США, потенциальные запасы нефти там достигают 232 миллиарда баррелей. Экспорт нефти из Каспийского региона к 2015 году может достичь 3,5 миллионов баррель в день, а к 2020 — 5 миллионов баррелей в сутки. Это от 3,5% до 7% нынешней мировой добычи нефти. Сегодня в Ираке добывают чуть больше 2 млн баррелей нефти в день. И почти половина этого идет не в США, а в Китай.

Сегодня в Ираке добывают чуть больше 2 млн баррелей нефти в день. И почти половина этого идет не в США, а в Китай. …В широком смысле, с помощью сланцевой добычи Соединенные Штаты фактически пытаются продлить сроки существования «империи доллара». Печатать доллары напрямую, увеличивая долг и дефицит торгового баланса (напомним, затраты на импорт нефти — это около половины внешнеторгового дефицита) становится труднее — зеленые бумажки берут все менее охотно. Но с помощью тех же долларов можно надуть «сланцевый пузырь», уменьшая расходы на импорт нефти и создавая видимость реальной экономики. А в перспективе возможен и газовый экспорт — это даже плюс во внешнеторговом балансе. Можно только гадать, есть ли у США план на более отдаленную перспективу, когда более-менее «приличные» сланцевые запасы будут потрачены. Но пока, несмотря на все свои проблемы, Штатам удается удерживаться на плаву и оставаться державой номер 1. В том числе, и с помощью создания «сланцевого пузыря».

…В широком смысле, с помощью сланцевой добычи Соединенные Штаты фактически пытаются продлить сроки существования «империи доллара». Печатать доллары напрямую, увеличивая долг и дефицит торгового баланса (напомним, затраты на импорт нефти — это около половины внешнеторгового дефицита) становится труднее — зеленые бумажки берут все менее охотно. Но с помощью тех же долларов можно надуть «сланцевый пузырь», уменьшая расходы на импорт нефти и создавая видимость реальной экономики. А в перспективе возможен и газовый экспорт — это даже плюс во внешнеторговом балансе. Можно только гадать, есть ли у США план на более отдаленную перспективу, когда более-менее «приличные» сланцевые запасы будут потрачены. Но пока, несмотря на все свои проблемы, Штатам удается удерживаться на плаву и оставаться державой номер 1. В том числе, и с помощью создания «сланцевого пузыря». …Недавно американский посол удивительно миролюбиво отнесся к планам Азербайджана и его среднеазиатских партнеров допустить иранский газ в свой Транскаспийский трубопровод. Жест американского посла необходимо рассматривать не только как признак некой новой игры, но и как отражение слабости американцев в регионе. США хотели бы иметь противовес России на Кавказе, причем с прочной экономической базой. Доброжелательно высказываясь о новом трубопроводе, Соединенные Штаты немного лукавят. Они, конечно, рассчитывают на усиление конкуренции на мировом рынке газа и были бы рады ущемлению здесь Газпрома. Однако в США понимают, насколько малорентабельным может оказаться проект Транскаспийского трубопровода при нынешней конъюнктуре. В Москве многие уже успели оценить проблемность нового газопровода «Северный поток» и аналогичные перспективы «Южного потока» и ожидают подобного от своих южных конкурентов. Однако все это на тактическом уровне. Стратегические задачи будут в ближайшие годы решаться революционными, а не эволюционными технологиями в энергетике.

…Недавно американский посол удивительно миролюбиво отнесся к планам Азербайджана и его среднеазиатских партнеров допустить иранский газ в свой Транскаспийский трубопровод. Жест американского посла необходимо рассматривать не только как признак некой новой игры, но и как отражение слабости американцев в регионе. США хотели бы иметь противовес России на Кавказе, причем с прочной экономической базой. Доброжелательно высказываясь о новом трубопроводе, Соединенные Штаты немного лукавят. Они, конечно, рассчитывают на усиление конкуренции на мировом рынке газа и были бы рады ущемлению здесь Газпрома. Однако в США понимают, насколько малорентабельным может оказаться проект Транскаспийского трубопровода при нынешней конъюнктуре. В Москве многие уже успели оценить проблемность нового газопровода «Северный поток» и аналогичные перспективы «Южного потока» и ожидают подобного от своих южных конкурентов. Однако все это на тактическом уровне. Стратегические задачи будут в ближайшие годы решаться революционными, а не эволюционными технологиями в энергетике.