В настоящий момент ценовые настроения на рынке нефти обусловлены шестью экономическими факторами:

В настоящий момент ценовые настроения на рынке нефти обусловлены шестью экономическими факторами:

1. Темпы добычи нефти в США.

2. Способность Саудовской Аравии нарастить добычу.

3. Скрытая способность Ирана добывать больше.

4. Экономический спад в Китае и его влияние на потребление.

5. Возможности России увеличить общий объем мировой добычи.

6. Стратегия ОПЕК.

Кроме того, есть несколько устойчивых трендов, которые будут действовать в ближайшее время. Во-первых, нефтяные компании будут стремиться сохранить денежный поток и конкурировать за долю на рынке, чтобы получить хоть какие-то деньги. Во-вторых, новые скважины при текущих ценах практически не будут буриться, так как добыча окажется убыточной. Это означает, что цены достигнут устойчивого уровня в перспективе 1-3 лет.

Темпы добычи нефти в США.

Сланцевая добыча достигла пика в мае 2015 г. и с тех пор постепенно снижается. Сокращение числа буровых установок в 2015 г. мы почувствуем только в 2016 г., как раз когда добыча начнет падать. В зависимости от разных факторов падение добычи может составить от 400 тыс. до 1 млн баррелей в сутки. Кроме того, многие нефтесервисные компании уже ушли с рынка, поэтому даже в случае резкого роста цен мгновенно увеличить объемы бурения будет сложно.

Способность Саудовской Аравии нарастить добычу.

Хотя Саудовская Аравия сейчас производит рекордные объемы, но резервных мощностей практически нет. Ели королевство и сможет нарастить добычу, то это будет небольшое увеличение. И если что-то произойдет с одним из крупных объектов, что вполне возможно, учитывая угрозу ИГ, компенсировать это будет практически невозможно.

Скрытая способность Ирана добывать больше.

Официальные лица Ирана все еще обещают, что смогут увеличить добычу сразу на 500 тыс. баррелей, хотя реально увеличение будет значительно меньше. Когда санкции были введены, Иран потерял около 600 тыс. баррелей добычи. Все эти годы Иран не инвестировал в инфраструктуру, поэтому сейчас необходимые вложения оцениваются в $30-500 млрд в ближайшие 5 лет только для того, чтобы сохранить то, что есть. При $30 за баррель найти инвесторов будет сложно, а некоторые говорят, что в ближайшем будущем Иран не сможет увеличивать добычу. Он просто начнет официально продавать то, что раньше сбывалось на черном рынке.

Экономический спад в Китае и его влияние на потребление.

Пекин все еще продолжает импортировать большие объемы нефти, для того чтобы заполнить стратегические резервы по низким ценам. С учетом того, что на создание системы SPR Китаю потребуется еще около четырех лет, покупать нефть он продолжит, и это вряд ли можно назвать «медвежьим» знаком для сырой нефти. Да, экономика Китая замедляется, но покупать меньше нефти он не стал.

Возможности России увеличить общий объем мировой добычи.

Активность по бурению и разработке заметно снизилась. Импортное оборудование и услуги нефтесервисных компаний стали весьма дороги, а продажа нефти по нынешним ценам не позволяет компенсировать падение курса. Тем не менее снижать добычу Россия точно не будет, тем более что у нее нет таких проблем с чрезвычайно быстрым падением эффективности скважин, как, например, в США.

Стратегия ОПЕК.

ОПЕК, конечно, могла была бы решить проблему низких цен за счет снижения квот на добычу, но Саудовской Аравии надоело быть единственным игроком, которые уступает свою долю рынка тем, кто не входит в картель. При этом только Россия, Саудовская Аравия и США имеют техническую производственную базу, которая позволяет в одностороннем порядке влиять на стоимость нефти на мировом рынке. Так как Россия и США не собираются этого делать, то и Эр-Рияд не готов в одиночку стабилизировать рынок. Кроме того, из-за регулятивных особенностей именно США считаются основным бенефициаром высоких цен на нефть, так что стратегия ОПЕК в первую очередь направлена против Америки. Но подобная стратегия наносит сильнейший ущерб странам ОПЕК, включая саму Саудовскую Аравию. Как долго они смогут продержаться? Вряд ли дольше 3-5 лет, но столько, скорее всего, и не потребуется. Подробнее здесь

Ситуация в экономике добывающих стран ухудшается. В частности, Саудовская Аравия может отвязать риал от доллара и девальвировать свою национальную валюту, чтобы наполнить бюджет. Также королевство планирует приватизировать государственную нефтяную компанию Saudi Aramco. И только Соединенные Штаты Америки не предпринимают никаких экстренных мер в связи с падением цен на нефть, что наводит на мысль о том, что основной зачинщик нефтяной войны не Саудовская Аравия, а Штаты.

Ситуация в экономике добывающих стран ухудшается. В частности, Саудовская Аравия может отвязать риал от доллара и девальвировать свою национальную валюту, чтобы наполнить бюджет. Также королевство планирует приватизировать государственную нефтяную компанию Saudi Aramco. И только Соединенные Штаты Америки не предпринимают никаких экстренных мер в связи с падением цен на нефть, что наводит на мысль о том, что основной зачинщик нефтяной войны не Саудовская Аравия, а Штаты. Китай, в отличие от некоторых других крупных игроков, не заинтересован в конфликтах на Ближнем Востоке.

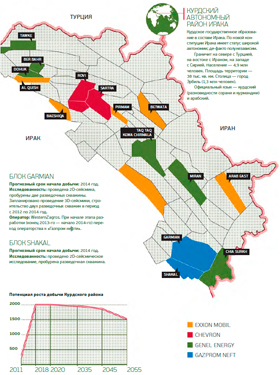

Китай, в отличие от некоторых других крупных игроков, не заинтересован в конфликтах на Ближнем Востоке. Иракские курды приступят к строительству своего первого газопровода в следующем месяце, чтобы экспортировать топливо в Турцию. По планам, этот проект должен привести самоуправляемый регион к экономической независимости.

Иракские курды приступят к строительству своего первого газопровода в следующем месяце, чтобы экспортировать топливо в Турцию. По планам, этот проект должен привести самоуправляемый регион к экономической независимости.