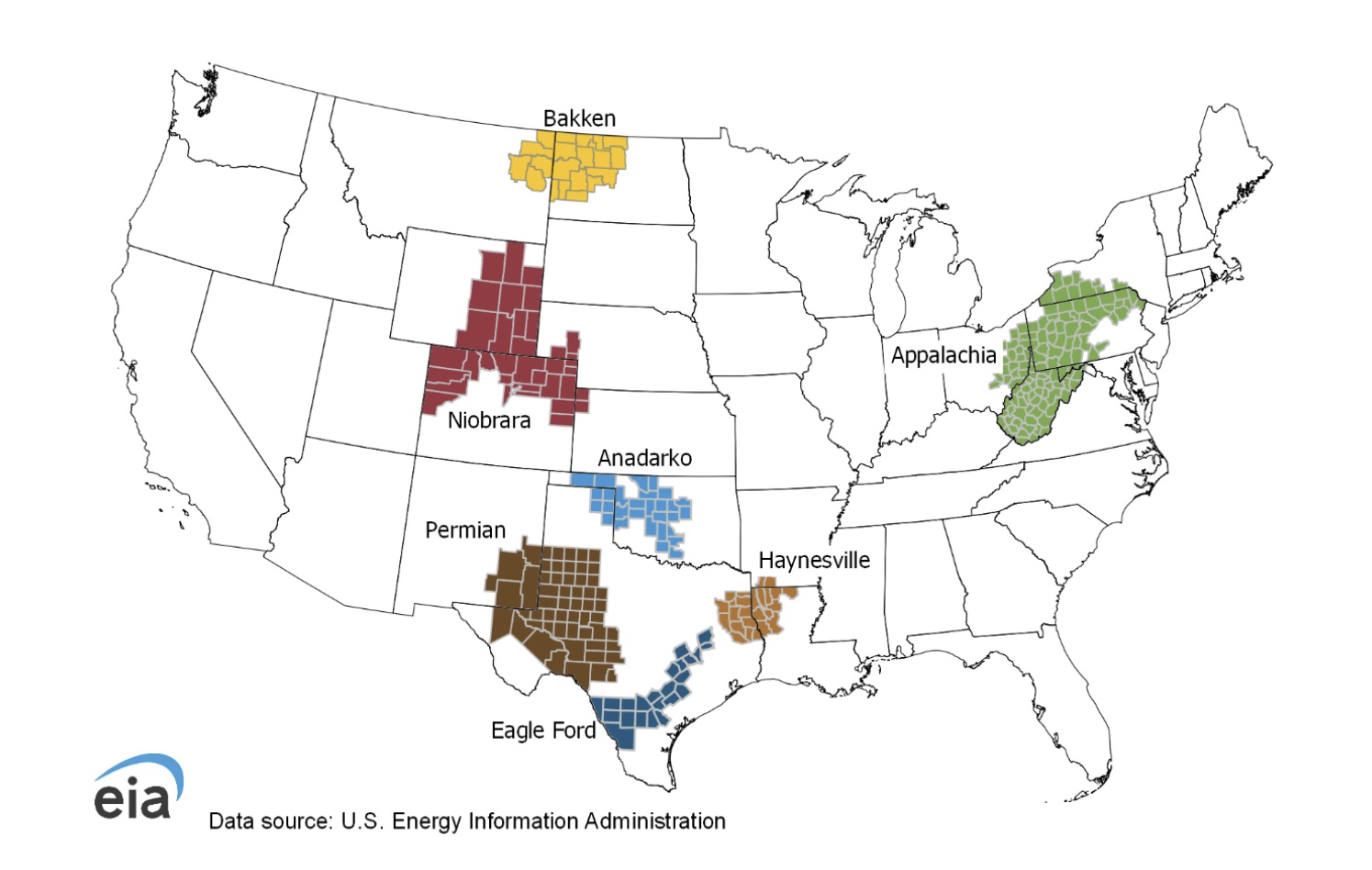

Добыча газа. В конце прошлого года четверть американского газа добывалась из традиционных (газовых и нефтяных) месторождений, а остальное – из сланцевых пластов. Трудноизвлекаемые (сланцевые) запасы природного и попутного нефтяного газа образуют в США 7 крупных формаций или провинций. Они показаны на рис.1. Три из них содержат преимущественно природный газ, остальные – нефть с попутным газом. В прошлом году отбор газа из продуктивных пластов США составил без малого 1,3 трлн кубометров. За последние 10 лет он вырос почти в 1,5 раза, это 30% мировой добычи. Крупнейшими газодобывающими штатами являются Техас и Пенсильвания. Однако не весь этот газ доходит до потребителя. К примеру на Аляске добывается 100 млрд м3, но там не востребован и 90% газа закачивается в нефтяные пласты для хранения и/или повышения нефтеотдачи (но входит в статистику). Часть попутного газа сжигается на факелах. Пять лет назад горело 15 млрд м3/год, сейчас это количество сократилось вдвое. Есть и другие потери. В результате поставки сухого топливного газа в прошлом году составили 1,07 трлн м3.

Бурение. Активность бурения, разумеется, следует за движением цен, но отличается для разных месторождений. В нефтегазовых провинциях бурение на газовые зоны весьма слабое, в прошлом году на газ в каждой бурили от нуля до 5 станков. Добычу там обеспечивают скважины, пробуренные на нефть, с растущим дебитом газа. Там тоже бурение в основном сокращается.

Потребление газа. За последние 10 лет потребление газа в США выросло на 21,4% и достигло 914 млрд м3 в год. Часть этого газа используется газовой промышленностью на собственные нужды. 9,6% — на нужды газовой отрасли США. Более 26% газа идет на отопление (преимущественно в зимний период). В промышленном производстве (26,4%) газ обычно является сырьем (удобрения, газохимия, пластмассы). Самым большим потребителем газа (37,5%) являются газовые электростанции. Максимум отопительного газа в США используются зимой, а электроэнергии – наоборот, летом. Потребление газа на выработку электроэнергии за последние 10 лет выросло в 1,5 раза.

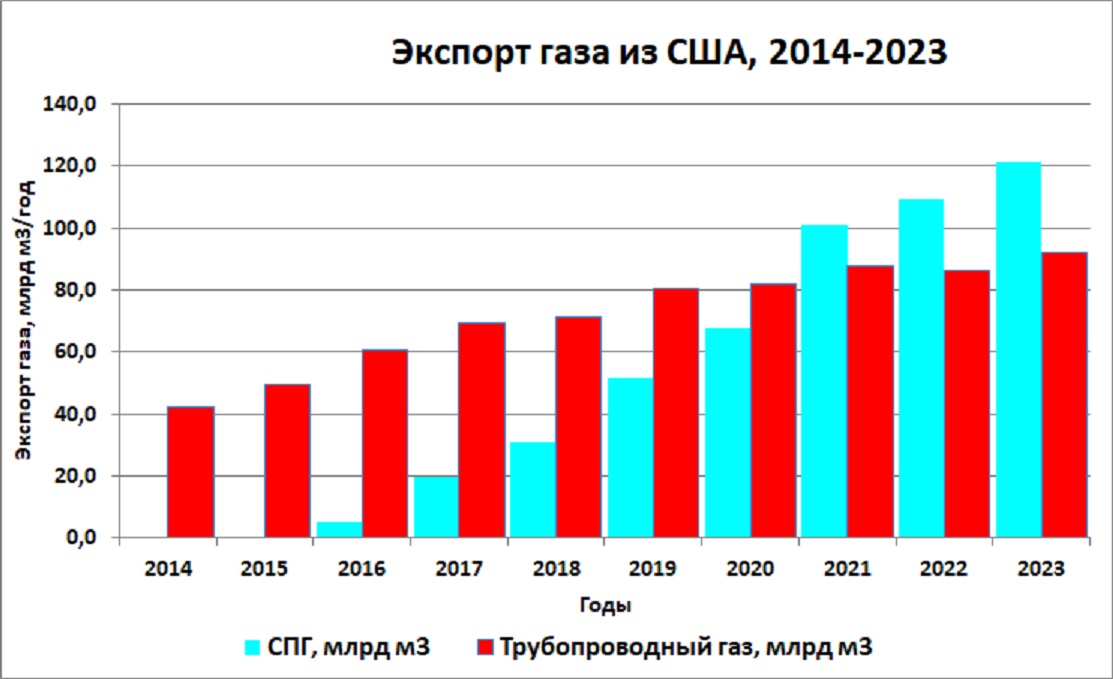

Экспортно-импортные операции. Импорт и экспорт газа по трубопроводам через границы с Канадой и Мексикой существует давно. Канада, с ее небольшим населением добывает в год 180 млрд м3 газа и примерно половину экспортирует в США. Треть канадского экспорта компенсируется возвратом в другие районы Канады (приграничная торговля выгодна), а почти 60 млрд м3/год из Техаса уходит в Мексику. Экспорт американского СПГ начался в 2014 г. и сейчас достиг 120 млрд м3/год. Сейчас на разных стадиях строятся еще 10 заводов СПГ общей мощностью 124 млрд м3/год. Следующие 7 проектов находятся на этапе получения разрешений на экспорт. Но администрация Байдена пока приостановила рассмотрение этих лицензий, вызвав недовольство американского бизнеса вместе с Японией и Европой. Третий год дожидается разрешений проект Аляска-СПГ мощностью 40 млрд м3/год с ориентировочной стоимостью $45-65 млрд. В случае получения лицензии на экспорт проект может быть завершен в 2030 г.

Основные поставки СПГ из США шли в Европу, и лишь в прошлом году в результате снижения европейских цен несколько подросли объемы поступления в ЮВА.

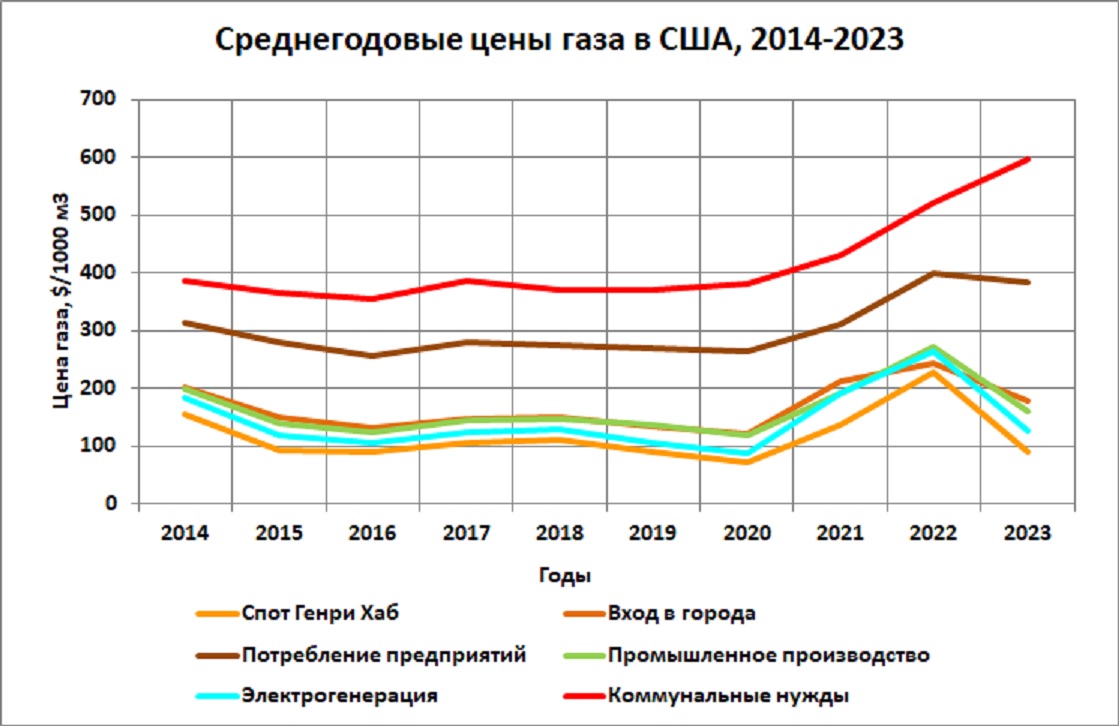

Цены газа

Доля газодобытчиков в конечной цене газа составляет 28%. Магистральный транспорт получает 12%, а 60% — городские сети и сбыт. Дешевый импортный газ в США способствует поддержанию низких цен внутри страны. А к цене СПГ надо добавить стоимость транспортировки и регазификации. Мировой газовый рынок еще неустойчив. Он может стабилизироваться на уровнях $250-300 только в случае постоянного избытка предложения газа. А оно зависит от геологических запасов.

Запасы в недрах. Агентство Энергетической Информации EIA на конец 2021 года оценило общие доказанные запасы газа США в 17,7 трлн м3. Для роста текущей добычи есть резервы. Запрет администрации на экспортные лицензии для новых проектов СПГ имеет под собой основания (обеспеченность будущих экспортных поставок СПГ). Экология тут лишь повод, газ – самое чистое топливо.

Резюме. Информации стало существенно меньше. Сейчас цены снижаются, и добыча может упасть. Но резервы роста на ближайшие 4-6 лет есть, и при повышении цен мы увидим еще один небольшой ренессанс. При этом необратимое снижение добычи нефти в США начнется раньше, чем добычи газа. Подробнее здесь