Сегодня на фоне обозначенного курса Евросоюза на снижение энергетической зависимости от России и на фоне растущих цен на газ и нефть и военных действий России на Украине в Европе вновь начали говорить о возобновлении добычи сланцевого газа, несмотря на экологические риски. В некоторых странах его добыча полностью запрещена.

А вот в Германии хотят добывать свой сланцевый газ и ждут разрешение на использование фрекинга. Главный исполнительный директор Федеральной ассоциации природного газа, нефти и геоэнергетики (BVEG), Людвиг Меринг считает, что добыча сланцевого газа «технически возможна и является вариантом». Если бы в результате отмены запрета на фрекинг были произведены значительные дополнительные объемы производства, безопасность поставок повысилась бы, и оказало влияние на цены. Об этом пишет Die Zeit.

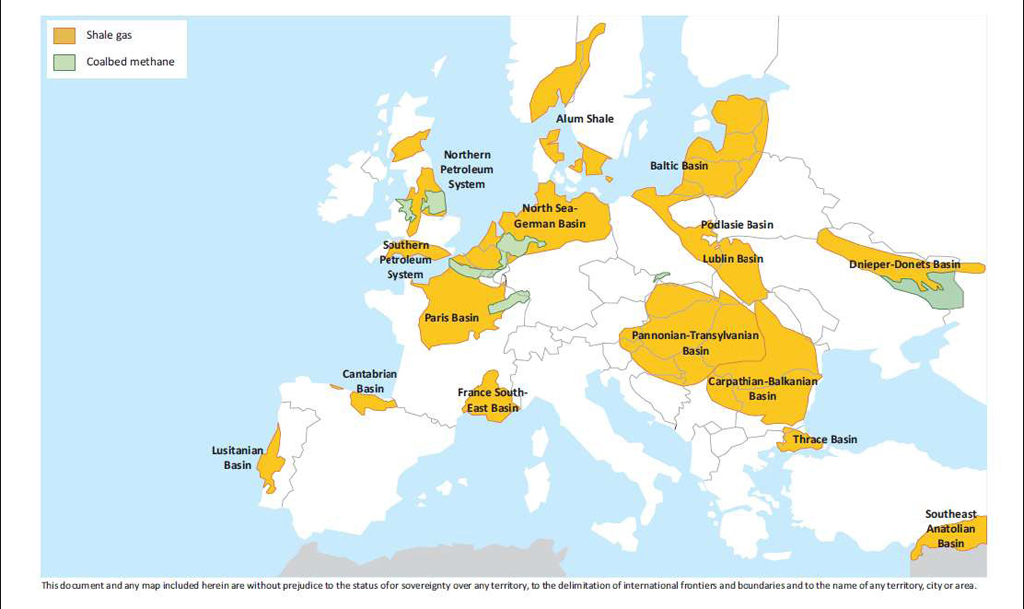

Die Zeit пишет: на территории Германии находится более 2 трлн куб.м сланцевого газа — залежи находятся под землей Нижней Саксонии и Северного Рейна-Вестфалии. Если бы половина из них была экономически доступной, это удовлетворило бы потребности Германии в газе в течение многих лет.

В Польше оцениваются запасы сланца примерно в 563-770 млрд куб.м. Сланцевые месторождения страны разделены на два больших бассейна — Балтийский и Люблинский. Франция также обладает большим потенциалом для добычи углеводородов методом гидроразрыва пласта. Сланцы Парижского бассейна имеют потенциально высокое содержание сланцевого газа и низкое содержание сланцевой нефти. Но с 2011 года действует мораторий на добычу сланцевого газа, который был продлен в 2013 году. В Западной Европе Нидерланды тоже обладают значительным потенциалом добычи сланцевых газов.

По данным Международного энергетического агентства (МЭА), европейские запасы сланцевого газа составляют 35 трлн куб.м, добыча которых позволила бы европейским странам около 40 лет не покупать газ за пределами ЕС, и в первую очередь у России.

Однако может ли начаться добыча сланца в Европе в обозримом будущем — большой вопрос. «Зелёные» вряд ли дадут политикам пойти на этот шаг — дать разрешение добывать газ методом фрекинга. А во-вторых, пока неясно, возможно ли добывать энергию в тех объёмах, которые потребляют европейские страны из сланцевых месторождений.

Пока что более реалистичным способом выглядит строительство и расширение терминалов СПГ и диверсификация источников поставок газа, как это уже делают Германия и Греция. Подробнее здесь