Развитие рынка сжиженного природного газа набирает обороты, а главные конкуренты в глобальной борьбе «вышли на заключительный круг» в этой гонке. США и Австралия постепенно приближаются к Катару, который сейчас является мировым лидером по экспорту СПГ.

Развитие рынка сжиженного природного газа набирает обороты, а главные конкуренты в глобальной борьбе «вышли на заключительный круг» в этой гонке. США и Австралия постепенно приближаются к Катару, который сейчас является мировым лидером по экспорту СПГ.

Издание Oil Price представило график 50 проектов в области СПГ по всему миру, которые были утверждены или находятся в стадии строительства.

2014

Кертис Айленд (Curtis Island), Австралия

Три терминала находятся в стадии строительства, которое должно завершиться в 2014-2015 гг. Общая мощность составит 28,8 млн тонн в год. Также Arrow Energy Pty развивает проект по строительству четвертого терминала. Эти терминалы являются первыми в мире, способными преобразовывать газ из угольных пластов в СПГ.

Циндао (Qingdao), Китай

Терминал Sinopec, мощностью 3 млн тонн в год, как ожидается, будет завершен к концу текущего года.

Клайпеда, Литва

Государственная компания Klaipedos Nafta запустит плавающий терминал СПГ в конце 2014 г., что должно помочь Литве диверсифицировать импорт газа и снизить зависимость от единственного поставщика, которым является российский «Газпром».

2015

Толу (Tolu), Колумбия

Компании Pacific Rubiales Energy и Exmar ожидают, что терминал на побережье Карибского моря начнет функционировать в начале 2015 г.

Горгона СПГ (Gorgon LNG), Австралия

Терминал СПГ, строящийся силами Chevron, планируется завершить в середине 2015 г. Нефтяная компания пытается зафиксировать 20-летние контракты. При этом проект является самым дорогим в мире, его стоимость составляет $54 млрд.

Sabine Pass, США

Строительство двух очередей терминала СПГ в Луизиане было завершено на 65% в июне. Терминал, как ожидается, будет готов к поставкам уже к концу 2015 г.

Шэньчжэнь Диефу (Shenzhen Diefu), Китай

Строительство проекта CNOOC началось в 2012 г. и должно быть завершено в 2015 г. Мощность проекта составляет 4 млн тонн в год.

Донгги-Сеноро (Donggi-Senoro), Индонезия

Ввод в эксплуатацию терминала, мощность которого достигает 2,1 млн тонн, был перенесен с 2014 г. на март 2015 г.

2016

Уитстон-Лаго (Wheatstone-Iago), Австралия

Shell в начале этого года продала 8%-ю долю в проекте за $1,1 млрд Kuwait Foreign Petroleum Exploration Co. Самая большая доля в 64% у Chevron. Проект мощностью 8,9 млн тонн должен быть завершен в конце 2016 г.

Остров Эльба, США

Первая очередь проекта в Джорджии предполагает мощность в 2,4 млн тонн в год. Запущена она будет в конце 2016 г. или в начале 2017 г. Вторая очередь будет начата в 2017-2018 гг.

Порто Эмпедокле (Porto Empedocle), Италия

Проект в Сицилии находится в стадии строительства, его завершение планируется в 2016 г., а мощность составит 5,8 млн тонн в год. Проект принадлежит Nuove Energy, JV of Enel и Siderurgica Investment Group.

Китимат СПГ (Kitimat LNG), Канада

Окончательное инвестиционное решение по проекту компании Chevron ожидается в ближайшее время. При этом ожидается также подписание договоров на 60-70% мощности.

Монтевидео, Уругвай

Мощность терминала GDF Suez и Marubeni составит 263 тыс. куб. м. Запущен проект будет в конце 2016 г.

2017

В 2017 г. планируется запуск сразу 10 проектов. Большая часть из них располагается в США, но также 2 проекта будут запущены в России.

Проект «Сахалин-2», реализуемый «Газпромом», Shell, Mitsui, Mitsubishi и «Ямал СПГ», реализуемый компаниями «НОВАТЭК», Total, CNPC.

2018-2019

За два года в различных частях планеты появится еще 12 терминалов. Один из них – проект «Газпрома» во Владивостоке.

2020 г. и далее

Планируется запуск 6 проектов, в основном в Австралии и США. Но их перспективы пока точно не определены, а реализация даже не начата.

Подробнее: «Вести.Финанс»

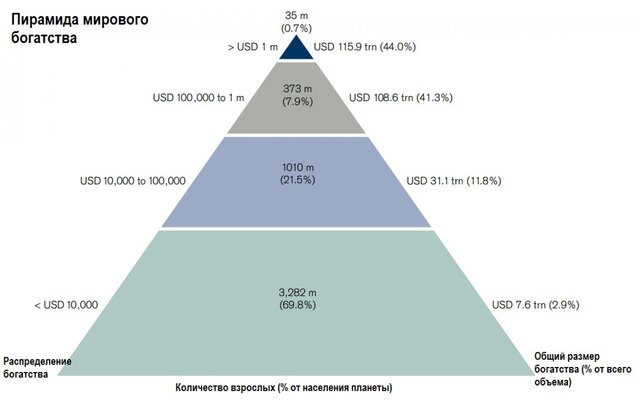

Как показывает новое исследование Credit Suisse «Global Wealth Report 2014», посвященное личному состоянию людей по всему миру, активы 69,8% населения планеты (3,282 млрд) составляют менее $10 тыс. в год на человека.

Как показывает новое исследование Credit Suisse «Global Wealth Report 2014», посвященное личному состоянию людей по всему миру, активы 69,8% населения планеты (3,282 млрд) составляют менее $10 тыс. в год на человека. Продолжительный приток «чёрного золота» на рынок ставит страны ОПЕК в сложное положение.

Продолжительный приток «чёрного золота» на рынок ставит страны ОПЕК в сложное положение. Украинский кризис вызвал ускорение выхода США на мировой рынок газа. Президент США заявлял, что СПГ из США будет поставляться в Европу, но бизнесмены это опровергли. Очевидно, что экспорт газа из США сначала пойдет в Юго-Восточную Азию (ЮВА), где цены на газ на $100/1 тыс. куб. м выше, чем в Европе. Эти поставки вызовут снижение цен на газ на рынках ЮВА, в результате часть СПГ пойдет на рынок Европы. Это приведет к выравниванию цен на мировом рынке и, скорее всего, вызовет отказ от привязки цен на газ к ценам на нефтепродукты.

Украинский кризис вызвал ускорение выхода США на мировой рынок газа. Президент США заявлял, что СПГ из США будет поставляться в Европу, но бизнесмены это опровергли. Очевидно, что экспорт газа из США сначала пойдет в Юго-Восточную Азию (ЮВА), где цены на газ на $100/1 тыс. куб. м выше, чем в Европе. Эти поставки вызовут снижение цен на газ на рынках ЮВА, в результате часть СПГ пойдет на рынок Европы. Это приведет к выравниванию цен на мировом рынке и, скорее всего, вызовет отказ от привязки цен на газ к ценам на нефтепродукты. ОПЕК уже 54 года, и, судя по происходящему, срок существования организации подходит к концу. Уже сейчас ясно, что интересы отдельных стран начали отличаться от интересов всей ОПЕК слишком сильно. И эта разница только растет в последние дни.

ОПЕК уже 54 года, и, судя по происходящему, срок существования организации подходит к концу. Уже сейчас ясно, что интересы отдельных стран начали отличаться от интересов всей ОПЕК слишком сильно. И эта разница только растет в последние дни. Каспийский регион — мощнейшая нефтегазовая инфраструктура. Разведанные ресурсы нефти исчисляются 10 млрд тонн, а прогнозируемые — 18 млрд тонн. Каспий занимает второе место по объёму запасов нефти и газа после Персидского залива.

Каспийский регион — мощнейшая нефтегазовая инфраструктура. Разведанные ресурсы нефти исчисляются 10 млрд тонн, а прогнозируемые — 18 млрд тонн. Каспий занимает второе место по объёму запасов нефти и газа после Персидского залива.  Давайте сначала разберёмся, кто заинтересован в нынешнем падении цен на нефть, чтобы разрушить накопившиеся стереотипы о том, что причиной всему США. Выигрывают от падения цены на нефть потребители, в том числе — западноевропейские страны, Китай, да и вся Азия.

Давайте сначала разберёмся, кто заинтересован в нынешнем падении цен на нефть, чтобы разрушить накопившиеся стереотипы о том, что причиной всему США. Выигрывают от падения цены на нефть потребители, в том числе — западноевропейские страны, Китай, да и вся Азия. В американских средствах массовой информации, включая The Wall Street Journal, New York Times и Washington Post, разразилась «тревожная истерика» по поводу перспектив нефтедобычи в США из-за падения цен на нефть.

В американских средствах массовой информации, включая The Wall Street Journal, New York Times и Washington Post, разразилась «тревожная истерика» по поводу перспектив нефтедобычи в США из-за падения цен на нефть.