РОСБАЛТ: В последнее время в прессе не умолкают дискуссии о новой со времен неолитической революции бифуркации в сфере энергоносителей. Речь идет о так называемом сланцевом газе, который, по оценкам экспертов, в ближайшие 10-15 лет способен кардинальным образом изменить расстановку сил и игроков на газовой «доске» мира. Это – как минимум. А как максимум – повлиять и на геополитическую его архитектуру. Самые радикальные эксперты сравнивают нынешнюю ситуацию со сланцевым газом для России с 1985 годом, когда цены на «черное золото» резко упали, а вместе с ними рухнул и колосс на нефтяных ногах — Советский Союз.

РОСБАЛТ: В последнее время в прессе не умолкают дискуссии о новой со времен неолитической революции бифуркации в сфере энергоносителей. Речь идет о так называемом сланцевом газе, который, по оценкам экспертов, в ближайшие 10-15 лет способен кардинальным образом изменить расстановку сил и игроков на газовой «доске» мира. Это – как минимум. А как максимум – повлиять и на геополитическую его архитектуру. Самые радикальные эксперты сравнивают нынешнюю ситуацию со сланцевым газом для России с 1985 годом, когда цены на «черное золото» резко упали, а вместе с ними рухнул и колосс на нефтяных ногах — Советский Союз.

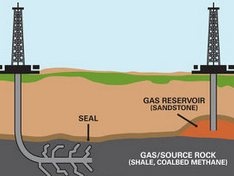

Рисунок: sd.net.ua. «Сланцевая» и традиционная схемы бурения газа.

Великая газо-сланцевая бифуркация США

Итак, газ, издавна сопутствующий известному и широко распространенному в природной кладовой минералу сланцу, специалисты и называют сланцевым. Долгое время у науки не было ответа на вопрос, как этот газ можно поставить на службу человеку – уж слишком трудно и затратно было извлекать его из этих самых сланцевых «полей». Традиционная скважина, которой можно было бы воспользоваться для его изъятия, обходилась бы слишком дорого, – ведь ввиду небольшого его количества, скапливающегося в одном месте, ее пришлось бы закрывать уже через пару лет. (Известно, что при традиционной добыче они эксплуатируются десятилетиями.) И вот – случилось: в 2008 году американские ученые, работая тихой сапой в своих силиконовых долинах и на просторах сланцевых полей Техасщины, изобрели способ добычи этого альтернативного топлива, чтобы, как говорится, им всем в Америке было хорошо.

Если коротко, то суть нового американского метода добычи газа из сланцевой породы заключается в том, что там научились эффективно применять горизонтальное бурение в сочетании с созданием эффекта гидроудара за счет закачивания воды, песка и определенных химических препаратов. Именно это и позволяет «собирать» газ, обволакивающий сланцевые пласты, не пробуривая множество дорогостоящих скважин. Как утверждается на страницах американской научной печати, такое стало возможным исключительно благодаря созданию новых технологий и специальных материалов для бурового оборудования. А дальше, как говорится, дело прибыли.

Прошлогодние отчеты энергетических компаний США, сделавших ставку на альтернативный сланцевый газ, повергли в шок мировых игроков на рынке «голубого топлива». Оказалось, что впервые за последние семь лет Соединенные Штаты добыли газа больше, чем гордящаяся его бескрайними запасами Россия. Согласно отчетам, добыча газа в прошлом году в США увеличилась на 3,7%, составив 624 млрд кубометров. И за то же время в России его извлечение из недр уменьшилось на 12,4% (общий объем добычи — 582,3 млрд кубов). Как отмечают «газовые» аналитики, при этом Соединенные Штаты остаются самым большим потребителем природного газа – ежегодно они «съедают» более 650 млрд кубических метров этого топлива.

Сенсация американских энергетических отчетов заключается в том, что если, например, Норвегия и Катар нарастили в прошлом году добычу природного газа, который получается традиционным способом, то в США этот скачок произошел исключительно за счет сланцевого, альтернативного. По сообщениям сайта Энергетической информации США, страна имеет не менее 100 трлн кубометров запасов сланцевого газа. Уже сегодня на сланцевый газ в США приходится 40% от всей его добычи, а к 2020 году эта доля должна возрасти до 60%. По оценкам штатовских специалистов, если все пойдет, как предполагается, то сланцевого газа им хватит лет на 200.

Сланцевым газом по России?

Для многих экспертов этот вопрос почти риторический. Удар этот уже ощущается. В результате американской сланцево-газовой лихорадки Штаты уже отказались от сжиженного катарского газа, а доля импорта в этом сегменте экономики США упала до 16%. Обескураженные арабы немедленно перенаправили свое богатство в Европу, подорвав этим мировую ценовую политику в газовой сфере. В итоге цена «голубого топлива» на спотовом рынке упала в два раза, сильно «зацепив» при этом и интересы российского «Газпрома». (Получается также, что компании, заключившие с ним долгосрочные контракты, цена которых привязана к стоимости нефти, проиграли.) Сегодня из-за переизбытка на рынке сжиженного газа, а также сокращения его потребления в Европе на 44 млрд кубических метров, «Газпром» вынужден снизить свой экспорт в дальнее зарубежье на 11,4% — до 140 млрд кубов.

Но это, так сказать, краткосрочная перспектива. В долгосрочной – не известно, а что же будет в этих условиях с новомодными газпромовскими стройками трубопроводов в Европу («Южный» и «Северный поток»), на согласование которых с мировым политическим истэблишментом Владимир Путин лично положил немало сил и времени. По мнению группы независимых экспертов, если российская газовая монополия продолжит вкладывать в эти проекты, учитывая транспортировку, то на выходе может получить такую цену, что газ этот будет просто неконкурентоспособным.

Из-за новой конфигурации в мировой добыче и распределении энергозапасов под вопросом оказалась и дальнейшая разработка Штокмановского месторождения в Баренцевом море, газ из которого и должен был направляться в Соединенные Штаты – теперь он им просто не нужен. По сообщениям сайта barentsobserver со ссылкой на Владимира Димитрова, главного технолога подводных работ «Газпрома», «проект может быть отброшен назад, а будущие поставки газа переброшены на другие рынки». «Газпром», планировавший строить на базе Штокмановского месторождения завод по производству СПГ, уже отложил проект на три года. Одним словом, Кремль рискует потерять свое «газовое» оружие воздействия как на партнеров, так и на политических конкурентов, уже в ближайшие годы.

Ситуация для «Газпрома» (а значит – России) усугубляется еще и тем, что монополия при всех ее надуваниях щек, запредельных для бедной страны менеджерских бонусов и непрофильных разнообразиях в виде домов отдыха, самолетов, яхт и пароходов, громадья планов по строительству «Охта-центра» в Питере, – в долгах, как в шелках. Специалисты озвучивают цифру в $60 млрд.

Для России (а также, заметим, Ирана и Катара, которые вместе с ней владеют половиной мировых запасов «голубого топлива») ситуация осложняется еще и тем, что газово-сланцевая лихорадка (экспертам уже ясно, что в конечном итоге такой газ станет дешевле полученного традиционным способом) перекинулась из Штатов в Европу, Китай, другие страны и континенты. По данным Международного энергетического агентства, запасы сланцевого газа в Европе составляют 16 трлн кубических метров. Еще больше – 18 трлн кубов – в странах бывшего СССР. Учитывая экономические реалии, немцы уже создали для изучения собственных перспектив в этой сфере специальную группу ученых. Первый отчет они представят правительству в 2012 году.

По сообщениям западной печати, после успешных «полевых работ» со сланцевым газом на собственной территории американцы уже активно «окучивают» его поля в Европе. Например, Exxon Mobil приступила к буровым работам в Нижней Саксонии в Германии, а также в Венгрии. Компания Shell ведет разведку сланцевого газа в Швеции, BP — в Великобритании. Австрийская OMV бурит недра неподалеку от Вены. Как сообщает журнал The Economist, Польша за счет «нетрадиционных источников», включая и сланцевый газ, полей которого у нее достаточно, собирается значительно снизить свою зависимость от российской монополии. Вирусом сланцевого газа заразились политики, экономисты и бизнесмены также во Франции, Нидерландах, Австралии.

По данным экспертов, самые большие залежи сланцевого газа находятся в США, России, на Ближнем Востоке, в Австралии и Китае. За ними следуют Канада, Индия, Германия, ЮАР, Украина, Казахстан.

Вообще же, по оценке МАГАТЭ, мировые запасы газа в сланцевых месторождениях составляют почти 500 трлн кубических метров. (А традиционного — по разным оценкам – от 177,4 трлн до 213 трлн кубов.)

Учитывая все эти вновь открывшиеся обстоятельства, видимо, главная проблема для России, которая возникает после новой американской газово-сланцевой революции в энергетике, заключается в том, чтобы избежать стопроцентного дежавю с обвалом цен на нефть времен брежневской эпохи СССР: тогда, как известно, эта неприятность закончилось его распадом. Алла Ярошинская

Адрес публикации: http://www.rosbalt.ru/2010/03/13/719852.html