UA Energy: В январе 2010 г. российская «газовая дипломатия» проявила повышенную активность на южном направлении. В ходе визита в Москву турецкого премьер-министра Реджепа Эрдогана было достигнуто несколько важных договоренностей, предусматривавших, в частности, участие Турции в стратегическом для России проекте газопровода «Южный поток». Тогда же, в середине января, в Москве принимали заместителя министра нефти Ирана по международным и коммерческим вопросам Ногрекара Ширази. Иранский чиновник прибыл в российскую столицу с внушительным пакетом предложений. Тегеран предложил Москве заключить долгосрочное соглашение о сотрудничестве в нефтегазовой сфере. Кроме того, было заявлено о возможном участии «Газпрома» в строительстве газопровода «Мир», который должен соединить Иран с Пакистаном, а в перспективе дотянуться и до Индии. Безусловно, иранские предложения — это именно то, чего давно хочет «Газпром», однако вероятность реализации газопроводного проекта пока остается невысокой.

UA Energy: В январе 2010 г. российская «газовая дипломатия» проявила повышенную активность на южном направлении. В ходе визита в Москву турецкого премьер-министра Реджепа Эрдогана было достигнуто несколько важных договоренностей, предусматривавших, в частности, участие Турции в стратегическом для России проекте газопровода «Южный поток». Тогда же, в середине января, в Москве принимали заместителя министра нефти Ирана по международным и коммерческим вопросам Ногрекара Ширази. Иранский чиновник прибыл в российскую столицу с внушительным пакетом предложений. Тегеран предложил Москве заключить долгосрочное соглашение о сотрудничестве в нефтегазовой сфере. Кроме того, было заявлено о возможном участии «Газпрома» в строительстве газопровода «Мир», который должен соединить Иран с Пакистаном, а в перспективе дотянуться и до Индии. Безусловно, иранские предложения — это именно то, чего давно хочет «Газпром», однако вероятность реализации газопроводного проекта пока остается невысокой.

Дорога в Индию

Иран, как известно, обладает вторыми по величине в мире резервами природного газа. Подтвержденные запасы газа оцениваются в 28 трлн куб м, что уступает только российскому показателю. Однако, добывая около 160-170 млрд куб м в год, Иран пока не может превратить газ в весомый источник доходов. Основные месторождения находятся на юге страны и на шельфе Персидского залива, тогда как основной объем потребления приходится на более густонаселенные северные провинции. При этом Иран — страна горная, поэтому доставка добываемого в Персидском заливе газа, например, в Тегеран — задача не из простых. Не удивительно, что Иран вынужден импортировать значительные объемы газа из Туркменистана и рассматривает возможность его закупок в Азербайджане.

Международная изоляция, в которой находится Иран, безусловно, не способствует внешней торговле. Так, из-за санкций, введенных западными странами, Иран был вынужден отказаться от строительства завода по сжижению газа. Компании Total и Shell, проявившие интерес к этому проекту, вышли из него из-за политического давления со стороны правительств своих стран, а Китай и Россия, которые поддерживают Иран, соответствующими технологиями не владеют.

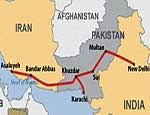

Поэтому строительство экспортного газопровода в восточном направлении на сегодняшний день представляется чуть ли ни единственным возможным направлением поставок иранского газа, а Пакистан и Индия выступают для него естественными (и безальтернативными) покупателями. Идея прокладки такого трубопровода протяженностью более 2.7 тыс км впервые была сформулирована в Индии еще в 1989 г., а соответствующий проект был подготовлен в 1994 г. Он предусматривал ежегодную поставку 55 млрд куб м газа, из которых 33 млрд приходилось бы на Индию, а 22 млрд — на Пакистан.

Ресурсной базой для газопровода должно было послужить крупнейшее в мире месторождение South Pars в Персидском заливе. Его запасы оцениваются в 8-14 трлн куб м, а объем добычи, по планам иранских специалистов, можно довести до 150 млрд куб м в год. Стоимость реализации данного проекта оценивалась в 2007 г., примерно, в $7.5 млрд.

Впрочем, существуют и достаточно веские причины того, почему перспективный проект, анонсированный более 15 лет тому назад, так и не вышел из предварительной стадии. Первая и наиболее очевидная — очень натянутые отношения между Индией и Пакистаном. Газопровод превращал Иран в важнейший источник природного газа для Индии, а Пакистан, способный в любой момент перекрыть поставки, получал в свои руки серьезную возможность давления на своего соседа и стратегического противника.

Кроме того, газопровод должен был пройти по труднодоступной горной местности, населенной воинственными племенами, лишь номинально подчиненными центральной власти (особенно, это было характерно для пакистанского участка). Так что контроль над сохранностью трубы представлял собой немалую проблему.

Наконец, в последние годы против этого проекта выступали США, отнюдь не заинтересованные в получении Ираном дополнительного источника доходов.

Тем не менее, газопровод IPI (Iran-Pakistan-India) в последние годы периодически обсуждался в правительственных кругах всех трех стран и становился предметом межгосударственных переговоров. Это объяснялось высокой привлекательностью проекта для всех его потенциальных участников. Иран в случае его реализации получал первый канал для крупномасштабных экспортных поставок природного газа, а Пакистан и Индия — важнейший источник этого ресурса.

Ни Пакистан, ни Индия не могут похвастаться большими объемами добычи природного газа, в то же время потребность в нем велика. Обе страны являются крупными импортерами нефти и нефтепродуктов и страдают от дефицита энергоносителей, сдерживающего развитие национальной экономики. Получение десятков миллиардов кубометров иранского газа в год позволило бы им решить ряд проблем с энергоснабжением и сократить объем импорта нефти.

Кроме того, нельзя было сбрасывать со счета и политическую составляющую проекта. Прокладка газопровода, соединяющего Пакистан и Индию, способствовала бы налаживанию взаимовыгодных связей между этими странами. Не зря сам газопровод получил название «Мир», а его строительство лоббировалось некоторыми влиятельными индийскими и пакистанскими политиками, выступавшими за прекращение многолетнего противостояния и нормализацию отношений.

Наконец, у проекта в последние годы появилась и четвертая заинтересованная сторона — Россия. Во-первых, «Газпром», с начала текущего десятилетия принимающий некоторое участие в разработке месторождения South Pars, неоднократно предлагал свою помощь в строительстве газопровода с целью усиления своих позиций в иранской газовой отрасли. Во-вторых, в России рассчитывали на то, что поставки иранского газа в Пакистан и Индию предотвратят использование этих ресурсов для европейского проекта Nabucco, конкурирующего с российским «Южным потоком». «Газпром» даже предлагал свою помощь в финансировании строительства IPI.

В эту игру играют двое

Ближе всего проект IPI был к осуществлению в 2007 г., когда после ряда дву- и трехсторонних переговоров стороны перешли к обсуждению практических вопросов. На этом этапе все в очередной раз застопорилось. Иран, по мнению индийцев, заломил слишком высокую цену за свой газ, а также нарушил предварительно достигнутые договоренности, предусматривавшие долгосрочную фиксацию цен и тарифов. Противоречия выплеснулись в СМИ, поднялся шум в политических кругах, в результате осенью 2007 г. переговоры были прерваны.

До середины нынешнего десятилетия газовый рынок Индии «варился в собственном соку». В стране добывались относительно небольшие объемы природного газа (около 30 млрд куб м в 2007 г.), в основном, при разработке нефтяных месторождений. Большая часть газа использовалась на электростанциях и в производстве минеральных удобрений. Остальной закачивался в нефтяные пласты для увеличения их продуктивности. Подтвержденные запасы газа оценивались в 2007 г., примерно, в 850 млрд куб м.

Безусловно, индийские власти заинтересованы в увеличении потребления природного газа. Разработаны планы строительства новых газовых энергоблоков, причем, в случае их 100-процентной реализации, индийский спрос на газ мог возрасти до 150 млрд куб м в год к 2020 г. При этом использовать газ в жилищном секторе для приготовления пищи не предполагалось.

Эти объективные потребности и объясняли повышенный интерес Индии к прокладке импортных газопроводов — будь то IPI или же конкурирующий проект, предусматривавший поставки туркменского газа через Афганистан и Пакистан (проект TAPI). Впрочем, идея трансафганского газопровода на сегодняшний день нереализуема вследствие очевидной невозможности прокладки трубы через охваченную войной страну и отсутствия в Туркменистане свободных резервов газа.

Постоянные проволочки с реализацией IPI подтолкнули Индию к использованию альтернативного канала импорта природного газа — строительству LNG-терминалов. В 2004-2005 гг. в штате Гуджарат на западе страны (как раз в том регионе, куда должен был протянуться газопровод из Ирана) было построено два терминала с общей пропускной способностью 7.5 млн т газа (около 10.4 млрд куб м) в год. В конце 2009 г. в строй вступил третий терминал (на 5 млн т), а в 2010-2011 гг. должен заработать и четвертый (тоже на 5 млн т).

В условиях избытка предложения LNG на мировом рынке и наличия ряда заводов по сжижению газа в относительной близости от Индии (Персидский залив, Австралия, Индонезия) импорт LNG выглядит для страны намного более привлекательным вариантом, чем строительство дорогостоящих газопроводов через политически нестабильные территории.

Кроме того, в последние годы в территориальных водах Индии было найдено несколько крупных газовых месторождений. По прогнозам International Energy Agency, их разработка позволит Индии к 2020 г. в более чем 2 раза увеличить национальную добычу. Таким образом, страна в обозримом будущем сможет вполне обойтись без иранского газа.

Совсем другая ситуация в Пакистане. В стране только строится первый терминал по приему LNG мощностью 3.5 млн т газа в год. Но даже ввод его в строй, планируемый на конец текущего или начало будущего года, не решит проблему с газоснабжением.

В 2008-2009 гг. на двусторонних переговорах пакистанские представители без индийских «коллег» были вынуждены принять основные иранские требования. В мае 2009 г. было подписано «усеченное» соглашение о строительстве газопровода «Мир» с иранского газового месторождения South Pars до города Навабшах на юге Пакистана. Протяженность трубопровода составляет около 2.1 тыс км, мощность первой очереди — 11 млрд куб м газа в год с возможностью удвоения. Стороны заявили о своей заинтересованности в присоединении Индии к проекту, но вероятность этого минимальна.

По оценкам специалистов, даже при относительно высоких ценах на иранский газ строительство «Мира» будет выгодно Пакистану, так как благодаря замещению газом импортных нефтепродуктов расходы на выработку электроэнергии на ТЭС можно будет снизить почти на 30%. Проблема лишь в финансировании. Стоимость газопровода оценивается в $7.5 млрд, и на данный момент таких средств ни у Пакистана, ни у Ирана нет, а на внешнее финансирование рассчитывать не приходится.

Из-за отсутствия средств проект «завис», после заключения соглашения не последовало пока никаких реальных действий. Подключение России к иранско-пакистанскому газопроводу — чуть ли ни единственный вариант начать строительство. Кроме того, приглашая «Газпром» к расширению сотрудничества, иранские власти, очевидно, рассчитывают и на политические дивиденды — хотя бы в виде заступничества перед западными странами и неприсоединения к режиму санкций.

Однако у Ирана с Россией достаточно непростые отношения. С одной стороны, Россия — один из крупнейших торговых партнеров Ирана, но, с другой, иранская сторона ранее неоднократно демонстрировала, что больше стремится использовать Россию в своей игре против западных стран, чем реально намерена с ней сотрудничать. Поэтому «Газпром», наверняка, проявит разумную осторожность по отношению к иранским предложениям. К тому же для российской газовой монополии сейчас гораздо более важны Nord Stream и «Южный поток», а ее финансовые ресурсы отнюдь не беспредельны. Скорее всего, «Газпром» будет просто тянуть время: в направлении иранского газа в Пакистан вместо Европы он, безусловно, заинтересован, но вкладывать серьезные силы и средства в этот проект не будет.

Похоже, пока в регионе не будет мира, строительство газопровода «Мир» будет постоянно откладываться на неопределенный срок.

Виктор ТАРНАВСКИЙ

Постоянный адрес статьи — http://www.centrasia.ru/newsA.php?st=1265711580