Заявление президента Казахстана Нурсултана Назарбаева о том, что Казахстан поддерживает проект строительства газопровода «Набукко», но Евросоюз слишком долго тянет с этим проектом, были встречены аналитиками с удивлением. До сих пор большая часть казахстанского газа поставлялась на экспорт в Россию. Кроме того, в декабре 2009 г. был введен в строй трансазиатский газопровод Туркменистан – Узбекистан – Казахстан — Китай, в котором республика также имеет свою квоту для экспорта газа. Однако сам факт такого демарша казахстанского президента вряд ли был случайным.

Заявление президента Казахстана Нурсултана Назарбаева о том, что Казахстан поддерживает проект строительства газопровода «Набукко», но Евросоюз слишком долго тянет с этим проектом, были встречены аналитиками с удивлением. До сих пор большая часть казахстанского газа поставлялась на экспорт в Россию. Кроме того, в декабре 2009 г. был введен в строй трансазиатский газопровод Туркменистан – Узбекистан – Казахстан — Китай, в котором республика также имеет свою квоту для экспорта газа. Однако сам факт такого демарша казахстанского президента вряд ли был случайным.

Выступление Н.Назарбаева по «Набукко» прозвучало 18 июля и было приурочено к визиту в Астану канцлера Германии Ангелы Меркель. «Казахстан никогда не был против «Набукко», — заявил он. — Вопрос только в том, что в Европе много говорят о «Набукко», но практически мало что делается». В качестве условий участия Казахстана в этом проекте Н. Назарбаев назвал строительство транскаспийского газопровода, пролегающего через Кавказ до Черного моря, или же постройку на восточном берегу Каспия заводов по производству сжиженного газа. Участие в проекте «Набукко», по его словам, мог бы принять обладающий большими запасами газа Туркменистан, но путей решения этой проблемы он также не видит. Резюмируя сложившуюся ситуацию, казахстанский президент отметил, что «Европейский союз мог бы более активно заниматься вместе с нами этим вопросом».

То, что в скорейшей реализации проекта «Набукко» заинтересована Туркмения, удивления не вызывает. После прошлогоднего конфликта с Россией по поводу цен на экспортируемый газ доходы туркменского бюджета резко сократились, в связи с чем республика вынуждена замораживать крупные строительные проекты и даже задерживать выплату пенсий и социальных пособий. Диверсификация экспортных маршрутов, на которую уповают туркменские власти, желаемого результата быстро не принесет. Во-первых, газопровод в Китай выйдет на полную мощность только к 2013 г., а пока его пропускная способность составляет всего 13 млрд. кубометров в год. Для сравнения – на протяжении докризисного 2008 г. в Россию было поставлено более 42 млрд. кубометров газа. Во-вторых, стоимость газа, поставляемого в южном и восточном направлениях, значительно ниже, чем в северном. Особенно ощутима разница между стоимостью поставок в Россию и поставок в Китай — последние почти в два раза дешевле. Быстро компенсировать выпадение доходов бюджета при таком ценовом раскладе трудно.

С Казахстаном же отношения в газовой сфере до сих пор складывались неплохо. Большая часть добываемого в республике газа поставляется на Оренбургский газоперерабатывающий завод, который является совместным предприятием двух стран, а затем поступает в продажу. Квота Казахстана, как, впрочем, и Узбекистана, в китайском газопроводе сравнительно невелика (по 5 млрд. кубометров) и вряд ли окажет серьезное влияние на географию газовых маршрутов. К тому же «газовые» отношения у России с Казахстаном и Узбекистаном, в отличие от Туркмении, до сих пор не портились, и объем закупаемого у них газа в ближайшие годы «Газпром» планировал сохранить на прежнем уровне или даже увеличить. Если у Туркмении в 210-2012 гг. планируется ежегодно закупать всего 10,5 млрд. кубометров, что более чем в 4 раза меньше уровня закупок 2007-2008 гг., то закупки узбекского газа к 2012 г. должны вырасти на 2% и составить 14,5 млрд. кубометров. Еще 12-13 млрд. кубометров к 2012 г. планируется закупать у Казахстана.

Вплоть до недавнего времени добыча природного газа в Казахстане была невелика, хотя по его запасам Казахстан занимает пятое место в мире. По данным Министерства энергетики, запасы природного газа в республике составляют 3,3 трлн. кубометров. Тем не менее в нефтегазовом экспорте Казахстана до сих пор доминирует нефть, а экспортером газа он стал только в 2004 г. Объемы экспортных поставок на внешние рынки были сравнительно невелики. В 2005 г. добыча природного газа в Казахстане составила 22,7 млрд., в 2006 г. – 26,7 млрд., а в 2007 г. – около 27 млрд. кубометров. При этом в 2006 г. Казахстан поставил в Россию, бывшую тогда единственным рынком сбыта казахстанского газа, 7 млрд., тогда как в Узбекистан – 9 млрд., а в Туркменистан — 39 млрд. кубометров. Однако освоение крупнейшего Карачаганского месторождения (запасы 1,35 трлн. куб.) позволяло республике строить планы по резкому увеличению добычи газа. К 2010 г. объемы его добычи планировалось увеличить до 40, а экспорт — до 15 млрд. кубометров.

Главной проблемой для Казахстана являлось отсутствие независимых от других стран каналов поставок своего голубого топлива на внешние рынки. Еще в 2004 г. министр энергетики и природных ресурсов Казахстана Владимир Школьник заявил о том, что руководство республики обратилось к России с просьбой поделиться своими традиционными рынками поставок газа на Украину и в Европу. Казахстан, по его словам, способен в перспективе экспортировать до 30 млрд. кубометров природного газа в год, но для этого нужна соответствующая инфраструктура. Однако желаемого доступа к газотранспортной системе «Газпрома» Казахстан так и не получил, поскольку Россия, хотя и увеличила закупочную цену на центрально-азиатский газ, по-прежнему продолжала продавать топливо на европейских рынках самостоятельно.

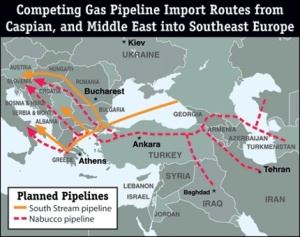

С началом осенью 2008 г. мирового финансового кризиса ситуация еще более усугубилась, так спрос на газ, как и цены на него в странах Евросоюза существенно сократились. Не решил эту проблему и запуск газопровода в Китай, так как объемы поставок и цены на поставляемый по нему газ будут сравнительно невелики. Единственным выходом для Казахстана был бы экспорт газа в западном направлении – через Каспий, Кавказ и Черное море, однако газовый транзит здесь до сих пор сталкивался с большими сложностями. Проект строительства газопровода по дну Каспийского моря между Азербайджаном и/или Казахстаном и Туркменией прорабатывался еще с конца 1990-х гг. Однако реализовать его мешают неурегулированность статуса Каспийского моря, позволяющая третьим странам, например Ирану, предъявить претензии на тот участок дна, через который проходит газопровод, а также разногласия между Азербайджаном и Туркменистаном по поводу принадлежности ряда нефтегазовых месторождений центральной части Каспия.

Что касается строительства на восточном берегу Каспийского моря заводов по производству сжиженного газа, то проект этот, во-первых, требует больших инвестиций, а во-вторых, ему также необходимы газотранспортные мощности для дальнейшего транзита в Европу. Действующий с 2007 г. газопровод Баку – Тбилиси — Эрзурум пропускной способностью 20 млрд. кубометров в год, который, как предполагается, будет расширен и станет составной частью «Набукко», имеет пока выход только на Турцию. Кроме того, в этом «газовом уравнении» присутствует и фактор Азербайджана. Имея длительные разногласия с Турцией по поводу цены на экспортируемый в нее газ, он не заинтересован в появлении на рынке дополнительных объемов газа из Казахстана или Туркменистана.

В этой ситуации заявление Н. Назарбаева о поддержке строительства «Набукко», по оценкам аналитиков, может преследовать сразу несколько целей. Во-первых, оказать давление на «Газпром», получив в результате льготные условия доступа к его газотранспортной инфраструктуре. Во-вторых, застолбить за собой квоту для поставок по «Набукко» в том случае, если проект все-таки осуществится, а шансы на это после резкого сокращения «Газпромом» закупок газа в Туркмении существенно возросли. И, в-третьих, продемонстрировать заинтересованность в решении общеевропейских проблем, сформировав повестку дня для запланированного в ближайшее время в Астане заседания ОБСЕ, председателем которого сейчас является Казахстан.

Если Казахстан действительно станет участником «Набукко», это приведёт к существенному изменению конфигурации проекта. Ранее в качестве ресурсной базы для «Набукко» рассматривались месторождения Азербайджана, Северного Ирака и Туркменистана. Казахстан же среди потенциальных поставщиков газа для «Набукко» до сих пор не фигурировал. Александр Шустов

Источник: Фонд стратегической культуры

Комментарии