Заговора США (с Саудовской Аравией) против России с целью обрушить наши нефтяные доходы нет и быть не может.

Заговора США (с Саудовской Аравией) против России с целью обрушить наши нефтяные доходы нет и быть не может.

Россия на протяжении нескольких последних лет нефтяные поставки и цены хеджирует (страхует от падения цен) приобретением нефтяных опционов, гарантирующих компенсацию потерь в случае ценового провала, большего, чем на пару процентов. Пострадавшим стоит считать международные финансовые институты (Ротшильды), которые эти опционы и продавали.Саудовская Аравия совершенно не заинтересована в падении цен, ни как крупнейший производитель нефти, ни как главный спонсор исламского движения за создания Халифата. Падение цен на нефть для саудитов крайне несвоевременно. Наращивание ими объемов добычи сейчас свидетельствует о том, что им необходим финансовый поток любыми средствами, невзирая на долгосрочные последствия этого шага.

США также не заинтересованы в падении нефтяных цен. И сразу по нескольким причинам.

1) сейчас у власти в США, перехватившие управление Обамой неоконы-Рокфеллеры. Нефть это один из основных источников доходов данного клана.

2) США начали активно наращивать объемы нефтяного производства внутри страны, что требует существенных затрат так как себестоимость добычи нефти в США далека от минимальной по миру.

3) главное для США — устойчивость и постоянное повышение спроса на долговые гособязательства — трежерис. Чем ниже цена на нефть, тем меньше денег могут выделить нефтяные страны для покупки американских долгов.

Никто в падении цен на нефть не заинтересован, а они падают. Почему?

Несколько лет назад США запустили масштабную эмиссию долларов, затем подключили к этому процессу Европу. Для утилизации излишней денежной массы были выбраны рынки деривативов и фондовые рынки, что породило «пузыри».

Первыми сдулись рынки драгметаллов, затем падение коснулось ряда товарных рынков и, наконец, добралось до крупнейшего из них — рынка нефти. Мировая финансовая система перестала справляться с одновременным поддержанием долговых рынков и товарных. Последними пожертвовали.

Удержание котировок фондовых рынков признано более приоритетным делом, а высвобождающиеся из нефтяного рынка деньги пойдут именно туда (после закрытия дыр на долговом).

Но фондовый рынок продержался после нефтяного всего две недели. Теперь никакие рынки, кроме долговых не будут иметь поддержки ликвидностью. Да и самим долговым рынкам до обвала осталось мало времени.

Похоже этап запуска гиперинфляции во всемирном масштабе. Он будет не долгим, но очень «веселым» с точки зрения событий в мировой экономике и финансах.

Подробнее здесь

Десятилетиями воображение людей рисовала сценарий катастрофы – глобальная добыча нефти достигает максимума, а затем начинает неумолимо снижаться, толкая цены вверх и заставляя государства вводить жёсткое нормирование и бороться за уменьшающиеся запасы, пишет Wall Street Journal.

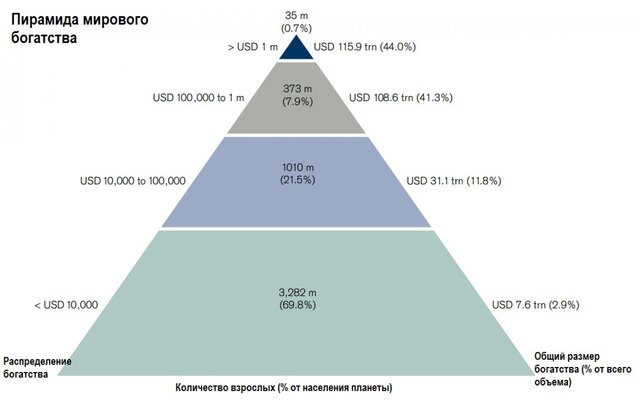

Десятилетиями воображение людей рисовала сценарий катастрофы – глобальная добыча нефти достигает максимума, а затем начинает неумолимо снижаться, толкая цены вверх и заставляя государства вводить жёсткое нормирование и бороться за уменьшающиеся запасы, пишет Wall Street Journal. Как показывает новое исследование Credit Suisse «Global Wealth Report 2014», посвященное личному состоянию людей по всему миру, активы 69,8% населения планеты (3,282 млрд) составляют менее $10 тыс. в год на человека.

Как показывает новое исследование Credit Suisse «Global Wealth Report 2014», посвященное личному состоянию людей по всему миру, активы 69,8% населения планеты (3,282 млрд) составляют менее $10 тыс. в год на человека. Продолжительный приток «чёрного золота» на рынок ставит страны ОПЕК в сложное положение.

Продолжительный приток «чёрного золота» на рынок ставит страны ОПЕК в сложное положение. Украинский кризис вызвал ускорение выхода США на мировой рынок газа. Президент США заявлял, что СПГ из США будет поставляться в Европу, но бизнесмены это опровергли. Очевидно, что экспорт газа из США сначала пойдет в Юго-Восточную Азию (ЮВА), где цены на газ на $100/1 тыс. куб. м выше, чем в Европе. Эти поставки вызовут снижение цен на газ на рынках ЮВА, в результате часть СПГ пойдет на рынок Европы. Это приведет к выравниванию цен на мировом рынке и, скорее всего, вызовет отказ от привязки цен на газ к ценам на нефтепродукты.

Украинский кризис вызвал ускорение выхода США на мировой рынок газа. Президент США заявлял, что СПГ из США будет поставляться в Европу, но бизнесмены это опровергли. Очевидно, что экспорт газа из США сначала пойдет в Юго-Восточную Азию (ЮВА), где цены на газ на $100/1 тыс. куб. м выше, чем в Европе. Эти поставки вызовут снижение цен на газ на рынках ЮВА, в результате часть СПГ пойдет на рынок Европы. Это приведет к выравниванию цен на мировом рынке и, скорее всего, вызовет отказ от привязки цен на газ к ценам на нефтепродукты. ОПЕК уже 54 года, и, судя по происходящему, срок существования организации подходит к концу. Уже сейчас ясно, что интересы отдельных стран начали отличаться от интересов всей ОПЕК слишком сильно. И эта разница только растет в последние дни.

ОПЕК уже 54 года, и, судя по происходящему, срок существования организации подходит к концу. Уже сейчас ясно, что интересы отдельных стран начали отличаться от интересов всей ОПЕК слишком сильно. И эта разница только растет в последние дни. Каспийский регион — мощнейшая нефтегазовая инфраструктура. Разведанные ресурсы нефти исчисляются 10 млрд тонн, а прогнозируемые — 18 млрд тонн. Каспий занимает второе место по объёму запасов нефти и газа после Персидского залива.

Каспийский регион — мощнейшая нефтегазовая инфраструктура. Разведанные ресурсы нефти исчисляются 10 млрд тонн, а прогнозируемые — 18 млрд тонн. Каспий занимает второе место по объёму запасов нефти и газа после Персидского залива.  Развитие рынка сжиженного природного газа набирает обороты, а главные конкуренты в глобальной борьбе «вышли на заключительный круг» в этой гонке. США и Австралия постепенно приближаются к Катару, который сейчас является мировым лидером по экспорту СПГ.

Развитие рынка сжиженного природного газа набирает обороты, а главные конкуренты в глобальной борьбе «вышли на заключительный круг» в этой гонке. США и Австралия постепенно приближаются к Катару, который сейчас является мировым лидером по экспорту СПГ.