К списку «армагеддонщиков» подключился американский банк Citigroup: «Глобальная рецессия, которая начнется в 2016 г. из-за событий в Китае, является нашим базовым сценарием. Неопределенность остается, но вероятность своевременного и адекватного вмешательства политиков с каждым днем снижается».

К списку «армагеддонщиков» подключился американский банк Citigroup: «Глобальная рецессия, которая начнется в 2016 г. из-за событий в Китае, является нашим базовым сценарием. Неопределенность остается, но вероятность своевременного и адекватного вмешательства политиков с каждым днем снижается».

Китайским проблемам в докладе Citi отводится особое внимание, поскольку экономический спад и проблемы на финансовом рынке Поднебесной будут иметь более сильное негативное влияние на всю мировую экономику, а Китай может стать главной движущей силой глобального экономического спада в течение следующих двух лет.

Citi предлагает четыре основных сценария развития ситуации для китайской и американской экономик. Один из этих сценариев — глобальный экономический спад, в котором замедление Китая утащит в рецессию большинство развивающихся рынков, а в конечном итоге и развитые экономики.

Еще один негативный прогноз сделали в Citi по ценам на нефть. Они могут достичь минимальных отметок, которые последний раз были зафиксированы во время мирового финансового кризиса, прогнозируют аналитики Citigroup Inc. Столь резкое падение цен, по мнению аналитиков, произойдет на фоне стабильного переизбытка поставок топлива на мировом рынке. Котировки на уровне $32,4 за баррель, которые были в 2008 г., являются «вероятной реальностью». Цены могут продолжить снижение, даже при их падении ниже себестоимости добычи, если производители не начнут сокращать добычу. Подробнее здесь

Белуджи — народ арийского происхождения со специфическим этногенезом и клановым устройством. Площадь расселения этноса составляет 650 тыс. кв. км, из которых 350 тыс. кв. км приходится на Пакистан, 200 тыс. — на Иран и 100 тыс. — на Афганистан. Численность белуджского народа колеблется от 10 до 18 млн. человек. Религия — ислам суннитского толка. На протяжении всего XX века белуджи неоднократно предпринимали попытки создать собственное государство. Отдельно стоит сказать и о ресурсах Белуджистана. Полезные ископаемые рассыпаны в изобилии — медь, золото, серебро, железная руда, цинк, хром, каменный уголь, природный газ, полудрагоценные камни и т.д. Первая промышленная скважина была пробурена в 1952 г., что положило начало освоению крупнейшего газового месторождения Суй (Suii) в Пакистане. Кроме того, Белуджистан известен двумя морскими портами — Гвадар и Чабахар (Чахбехар).

Белуджи — народ арийского происхождения со специфическим этногенезом и клановым устройством. Площадь расселения этноса составляет 650 тыс. кв. км, из которых 350 тыс. кв. км приходится на Пакистан, 200 тыс. — на Иран и 100 тыс. — на Афганистан. Численность белуджского народа колеблется от 10 до 18 млн. человек. Религия — ислам суннитского толка. На протяжении всего XX века белуджи неоднократно предпринимали попытки создать собственное государство. Отдельно стоит сказать и о ресурсах Белуджистана. Полезные ископаемые рассыпаны в изобилии — медь, золото, серебро, железная руда, цинк, хром, каменный уголь, природный газ, полудрагоценные камни и т.д. Первая промышленная скважина была пробурена в 1952 г., что положило начало освоению крупнейшего газового месторождения Суй (Suii) в Пакистане. Кроме того, Белуджистан известен двумя морскими портами — Гвадар и Чабахар (Чахбехар). Утверждение о том, что грандиозная перекройка карты Ближнего Востока, идущая то под флагом «арабской весны», то под флагом борьбы с «Исламским государством» (ИГ), имеет отчетливый запах нефти и газа, — ничуть не преувеличение. Ирак и Сирия играют в этом геополитическом проекте Запада особую роль.

Утверждение о том, что грандиозная перекройка карты Ближнего Востока, идущая то под флагом «арабской весны», то под флагом борьбы с «Исламским государством» (ИГ), имеет отчетливый запах нефти и газа, — ничуть не преувеличение. Ирак и Сирия играют в этом геополитическом проекте Запада особую роль.

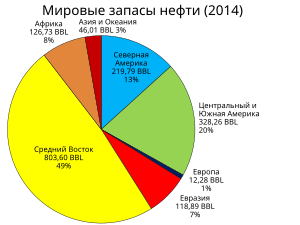

Доказанных, или иначе говоря, запасов категорий А, В и С1 в мире 1700 миллиардов баррелей. В год мир потребляет 30 миллиардов баррелей. Делим?Получаем 56 лет.

Доказанных, или иначе говоря, запасов категорий А, В и С1 в мире 1700 миллиардов баррелей. В год мир потребляет 30 миллиардов баррелей. Делим?Получаем 56 лет. Гражданская война в Сирии изменила парадигму нефтегазовых рынков Ближнего и Среднего Востока. Геоэкономика устремилась в море, которое на фоне бесчисленных конфликтов и коллапса государственных институтов кажется тихой гаванью.

Гражданская война в Сирии изменила парадигму нефтегазовых рынков Ближнего и Среднего Востока. Геоэкономика устремилась в море, которое на фоне бесчисленных конфликтов и коллапса государственных институтов кажется тихой гаванью.