Проблема первая: Нефть — товар спекулянтов

Проблема первая: Нефть — товар спекулянтов

ОПЕК «проспала» изменение структуры нефтяного рынка.

США смогли превратить нефть в глобальный товар, торгующийся фьючерсами на биржах. Картель же упустил момент, когда инициатива в области ценообразования перешла от производителей к биржевым спекулянтам. ОПЕК должна была создавать свои площадки, могла бы сформировать собственную валюту для расчетов за черное золото.

Проблема вторая: Несоблюдение своих же квот

Установленные квоты по добыче нефти члены ОПЕК часто превышают.

А при нынешнем уровне цен от этого страдают все участники рынка. К примеру, в августеиз-за новостей, связанных с возвратом на рынок Ирана, цены на нефть упали. При этом страны ОПЕК превысили свои квоты примерно на 9 процентов.

Проблема третья: Эгоизм

Несогласованность экономической политики стран, входящих в картель, подрывает его единство.

Внутри картеля существует проблема отношений между странами. Так, сейчас в ОПЕК есть две группировки. Первая группировка формируется такими странами как Венесуэла, Эквадор и Алжир. Они выступают за соблюдение квот и увеличение цен на черное золото.

Вторая группировка формируется такими странами, как Саудовская Аравия, Кувейт и ОАЭ. Они настаивают на увеличении поставок нефти, чтобы цены на нефть были низкими. Этим они хотят добиться своей главной цели — вытеснения с рынка американской сланцевой нефти. Из-за этого страдают страны, у которых бюджет сверстан исходя из ценовых котировок в 100 долларов за бочку нефти.

Проблема четвертая: Противодействие ОЭСР

Через полгода после создания ОПЕК была создана Организация экономического сотрудничества и развития (ОЭСР). Ее лидером являются США, которые делают все, чтобы дестабилизировать ОПЕК. Картель не смог добиться компромисса.

К тому же Саудовская Аравия никак не определится в части собственной политики по отношению к Америке: дружить с ней или играть против нее. Из-за такой неопределенности страдают интересы ОПЕК. Особенно тех стран-членов, у которых нет ничего общего с США. К примеру, речь о Венесуэле.

Проблема пятая: Конфликты в странах картеля

Еще одной проблемой ОПЕК является политическая нестабильность в некоторых странах организации.

В Ливии и Ираке продолжаются гражданские войны, которые осложняют нефтедобычу. Нигерия имеет неустойчивую политическую систему и сталкивается с межэтническими и межконфессиональными конфликтами. Неспокойная обстановка наблюдается и в Венесуэле. Все это приводит к снижению экспорта нефти.

Проблема шестая (историческая): Не приняли в картель СССР

Ряд экспертов отмечают, что одна из главных исторических ошибок ОПЕК заключается в том, что картель не смог найти компромисс с СССР по поводу его вхождения в нефтяной картель.

А переговоры такие велись, но советское руководство посчитало вхождение в ОПЕК невыгодным для страны. Если бы СССР был членом картеля, то это была бы абсолютно другая структура по масштабу, и вместе с ним можно было бы более эффективно регулировать цены. Но по факту ОПЕК играл против СССР.

Подробнее здесь

Утверждение о том, что грандиозная перекройка карты Ближнего Востока, идущая то под флагом «арабской весны», то под флагом борьбы с «Исламским государством» (ИГ), имеет отчетливый запах нефти и газа, — ничуть не преувеличение. Ирак и Сирия играют в этом геополитическом проекте Запада особую роль.

Утверждение о том, что грандиозная перекройка карты Ближнего Востока, идущая то под флагом «арабской весны», то под флагом борьбы с «Исламским государством» (ИГ), имеет отчетливый запах нефти и газа, — ничуть не преувеличение. Ирак и Сирия играют в этом геополитическом проекте Запада особую роль.

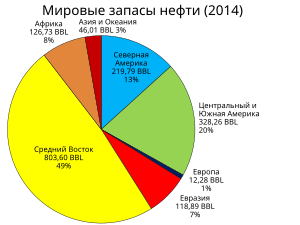

Доказанных, или иначе говоря, запасов категорий А, В и С1 в мире 1700 миллиардов баррелей. В год мир потребляет 30 миллиардов баррелей. Делим?Получаем 56 лет.

Доказанных, или иначе говоря, запасов категорий А, В и С1 в мире 1700 миллиардов баррелей. В год мир потребляет 30 миллиардов баррелей. Делим?Получаем 56 лет. Гражданская война в Сирии изменила парадигму нефтегазовых рынков Ближнего и Среднего Востока. Геоэкономика устремилась в море, которое на фоне бесчисленных конфликтов и коллапса государственных институтов кажется тихой гаванью.

Гражданская война в Сирии изменила парадигму нефтегазовых рынков Ближнего и Среднего Востока. Геоэкономика устремилась в море, которое на фоне бесчисленных конфликтов и коллапса государственных институтов кажется тихой гаванью. Темпы роста добычи так называемой «сланцевой» нефти в США предвещали скорую независимость страны от импорта этого вида сырья. Заокеанские эксперты заговорили о необходимости снятия запрета и поставках американской нефти за рубеж. Эпоха доминирования ОПЕК на рынке нефти завершилась. После падения цен на нефть до 6-летнего минимума американские компании все равно продолжали увеличивать производство «черного золота». Однако, всему приходит конец. Трудно спорить с природой. К середине текущего года «сланцевый» бум в Северной Америке начал сходить на нет. Причина тому не только, и не столько, низкие цены на нефть. Все указывает на то, что добыча нефти в США достигла пика, и в ближайшее время стоит ожидать стагнацию и снижение объемов производства.

Темпы роста добычи так называемой «сланцевой» нефти в США предвещали скорую независимость страны от импорта этого вида сырья. Заокеанские эксперты заговорили о необходимости снятия запрета и поставках американской нефти за рубеж. Эпоха доминирования ОПЕК на рынке нефти завершилась. После падения цен на нефть до 6-летнего минимума американские компании все равно продолжали увеличивать производство «черного золота». Однако, всему приходит конец. Трудно спорить с природой. К середине текущего года «сланцевый» бум в Северной Америке начал сходить на нет. Причина тому не только, и не столько, низкие цены на нефть. Все указывает на то, что добыча нефти в США достигла пика, и в ближайшее время стоит ожидать стагнацию и снижение объемов производства.