Есть лишь один трубопровод, который доставляет каспийский газ в обход России… Пока на Западе заняты болтовней, Китай построил себе нефтепровод из Казахстана… Россия завоевывает позиции в Украине, но теряет их в Болгарии… Черноморский регион все больше попадает в центр внимания международного содружества на протяжении последних пяти лет. И, безусловно, так будет продолжаться и в ближайшие десять лет. Во-первых, со времени вступления Румынии и Болгарии в НАТО в 2004 году и в ЕС в январе 2007 года Черноморский регион стал новой восточной границей НАТО и ЕС. В результате, стабильность и безопасность в регионе стали непосредственной заботой для ЕС. Во-вторых, регион является одним из основных маршрутов транспортировки нефти и газа из региона Каспийского моря в Европу.

Черноморский регион все больше попадает в центр внимания международного содружества на протяжении последних пяти лет. И, безусловно, так будет продолжаться и в ближайшие десять лет. Во-первых, со времени вступления Румынии и Болгарии в НАТО в 2004 году и в ЕС в январе 2007 года Черноморский регион стал новой восточной границей НАТО и ЕС. В результате, стабильность и безопасность в регионе стали непосредственной заботой для ЕС. Во-вторых, регион является одним из основных маршрутов транспортировки нефти и газа из региона Каспийского моря в Европу.

Хотя значимость региона для геополитики и безопасности уже давно признана, его критическая роль (особенно когда его границы рассматриваются в более широком контексте евразийской и евроатлантической энергетической безопасности) не получила достойного внимания вплоть до столкновения России и Грузии в августе 2008 года.

Все страны региона имеют разную динамику, и существует лишь один общий знаменатель как для укрепления сотрудничества, так и для активизации конфликта в бассейне Черного моря, – энергия. Однако энергия в большей степени стала вопросом конфронтации, а не объединения. Нравится им это или нет, все страны региона привлечены в энергетическую политику. И споры из-за транспортировки каспийской нефти и газа при участии всех главных действующих лиц в регионе будут продолжаться и в будущем в связи с конкурентными интересами.

Почему Черноморский регион имеет важное значение для энергетической безопасности ЕС

Энергетическая безопасность является одним из основных вопросов в повестке дня внешней политики ЕС, а в Черноморском регионе геостратегические последствия ее обеспечения для ЕС наиболее очевидны. Географически этот стратегический регион соединяет Европу с Россией, Каспийскими и ближневосточными государствами, которые владеют значительным количеством мировых запасов нефти и газа. Большинство транзитных маршрутов из этих регионов доставляют нефть и газ через Черноморский регион и прилегающие к нему государства в Европу.

Черноморский регион сталкивается с многочисленными проблемами, самые главные из которых это оттаивание замороженных конфликтов и политизация межэтнических отношений как на государственном, так и на региональном уровне, которая содержит риск дальнейшей эскалации этих конфликтов. Эти риски, в сочетании с региональной раздробленностью на нескольких фронтах, формируют серьезный потенциал для дестабилизации потоков поставок энергоресурсов, в частности, из Каспийского региона на западные рынки.

Как известно, важным вопросом европейской энергетической безопасности является диверсификация источников поставок и маршрутов транспортировки, с тем чтобы уменьшить зависимость от одной конкретной страны – России. Разработка новых перспективных транспортных маршрутов из богатого углеводородами Каспийского бассейна в Европу через южную территорию Черноморского региона играет ключевую роль в решении этой проблемы безопасности. Это основная причина, из-за которой Черноморский регион находится в центре европейской энергетической безопасности.

Борьба за маршруты транспортировки нефти и газа в бассейне Черного моря

Контроль над трубопроводными маршрутами почти так же важен, как и контроль над ресурсами, которые проходят по ним. Повышение потенциала добычи нефти и газа за последние два десятилетия требует новых инфраструктурных мощностей для отрезанных от морских путей прикаспийских государств. Эта проблема стала серьезным беспокойством для ЕС и США.

Как каспийская нефть и газ будут попадать на западные рынки, желательно в обход территории России? Нефтепроводы Баку – Супса, Баку – Тбилиси – Джейхан, а также газопровод Баку – Тбилиси – Эрзерум стали ответом на этот вопрос – и плодами усилий Запад должен ответить на него.

Маршруты транспортировки нефти

Традиционно каспийская нефть доставлялась на западные рынки через российские черноморские терминалы. После распада Советского Союза новые проекты не планировались. Предыдущие проекты были сосредоточены на транспортировке азербайджанской нефти. Существующий трубопровод от Баку к российскому нефтеналивному терминалу в Новороссийске был построен в 1997 году. Еще один, который шел из Баку в грузинский черноморский порт Супса, был модернизирован и начал функционировать в 1999 году. Месторождения казахстанской нефти были связаны только с российской трубопроводной системой. В результате создания Каспийского трубопроводного консорциума казахская нефть с 2001 года начала транспортироваться в Новороссийск. Некоторые узкие места препятствовали расширению этой системы, пока Россия не усилила свое влияние, удвоив ее пропускную способность до 1,3 миллионов баррелей в сутки в 2008 году.

Все большие количества нефти требовали и лучшей инфраструктуры. Кроме того, перевозка нефти танкерами по Черному морю привела к увеличению числа зимних задержек, усилению мер безопасности, заторам и экологическим проблемам в проливах Босфор и Дарданеллы. Все это подготовило почву для нескольких проектов в обход Босфора.

Нефтепровод Баку – Тбилиси – Джейхан был первой прямой транспортной связью между Каспийским и Средиземным морями в обход турецких проливов, а также территории России. США поддержали строительство этого нефтепровода с пропускной способностью 1 миллион баррелей в день, направленного на поставки азербайджанской и, возможно, казахской нефти. Он вступил в строй в июне 2006 года. Такая трасса трубопровода была не самым экономичным вариантом, но она имела геополитические преимущества, идя в обход России, Армении и Ирана. Таким образом, это был компромисс между Западом и Азербайджаном / Турцией.

Регион нуждается в большей пропускной способности для экспорта нефти, в частности, с гигантского месторождения Кашаган, где добыча нефти начнется где-то до 2015 года. Одним из начальных вариантов был реверсный поток в украинском нефтепроводе Одесса – Броды. Он был построен в 2001 году при активном поощрении со стороны ЕС и США с тем, чтобы уменьшить зависимость от России путем привлечения каспийской нефти в этот трубопровод, направленный с севера на юг. Этот план был поддержан со стороны Азербайджана, Грузии, Литвы, Польши и Украины. Но политическая поддержка не была воплощена в жизнь, и нефтепровод простаивал до 2004 года. Потому Украина была вынуждена пустить по трубе российскую нефть. С 2005 года она доставляла российскую сырую нефть на юг к Черному морю. Предыдущее украинское правительство планировало вернуться к начальному проекту трубопровода и начать поставки каспийской нефти на север с Одессы до Бродов, а затем продолжить его до Плоцка в Польше. Новое правительство до сих пор хранит молчание относительно изменения направления потока трубопровода.

Другие варианты черноморских трубопроводов включают следующие проекты:

· Паневропейский газопровод: от румынского черноморского порта Констанца к итальянскому городу Триест на Адриатическом море, который проходит через Сербию, Хорватию и Словению. В 2007 году министры Румынии, Сербии, Словении, Хорватии и Италии подписали меморандум о взаимопонимании относительно строительства трубопровода в присутствии комиссара ЕС по энергетике. Не ожидается, что трубопровод будет завершен до 2015 года.

· Паневропейский газопровод: от румынского черноморского порта Констанца к итальянскому городу Триест на Адриатическом море, который проходит через Сербию, Хорватию и Словению. В 2007 году министры Румынии, Сербии, Словении, Хорватии и Италии подписали меморандум о взаимопонимании относительно строительства трубопровода в присутствии комиссара ЕС по энергетике. Не ожидается, что трубопровод будет завершен до 2015 года.

· Трубопровод AMBO: от Бургаса в Болгарии через Македонию к адриатическому порту Влор в Албании, который, таким образом, соединяет Черное море с Адриатическим. Этот проект в настоящее время прекращен из-за ряда препятствий, в частности, ожесточенного сопротивления его расположению возле Влора, основного прибрежного курорта Албании.

· Трансанатолийский нефтепровод (TAP): от черноморского порта Самсун до Джейхана в Турции, который сначала планировали завершить в 2012 году. Прогресс работы в этом направлении итальянско-турецкого консорциума Eni-Calik до сих пор был неудовлетворительным.

· Трубопровод Бургас – Александруполис (или трансбалканский трубопровод): от города Бургас в Болгарии к греческому порту Александруполис на Эгейскому море. Соответствующее соглашение было подписано в 2007 году Грецией, Болгарией и Россией, но никакого конкретного прогресса с тех пор не было зарегистрировано. Болгарское правительство до сих пор не завершило оценку влияния на окружающую среду и финансовые расчеты.

Кроме Бургас – Александруполис, все эти проекты продвигались и поддерживались со стороны США и ЕС. Россия является основателем и главным акционером в проекте нефтепровода Бургас – Александруполис. Еще будет видно, сколько из них будет воплощено, но время проходит. Пока на Западе болтают об этих трубопроводах, Пекин спокойно построил нефтепровод из Казахстана вплоть до Китая.

Маршруты транспортировки природного газа

В то время как нефть можно транспортировать из Каспийского региона несколькими способами, единственный путь для транспортировки каспийского газа на потребительские рынки пролегает по трубопроводам. В настоящее время существует только один трубопровод, который доставляет каспийский газ на западные рынки в обход территории России: Баку – Тбилиси – Эрзерум. Поставки газа по нему из азербайджанского месторождения Шах-Дениз в Каспийском море в Грузию начались в декабре 2006 года, а в Турцию – через год. Азербайджанский газ потом транспортируется через турецкую трубопроводную систему в Грецию.

Существует несколько проектов трубопроводов для поставок каспийского газа на западные рынки. Среди них:

· «Интерконнектор Турция – Греция – Италия» (ITGI): предназначенный для транспортировки каспийского газа в Грецию и Италию через территорию Грузии и Турции.

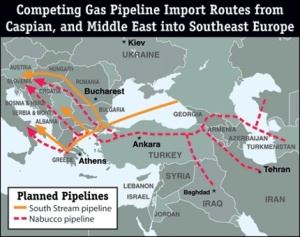

· Проект «Набукко», который должен доставлять азербайджанский и туркменский газ (возможно, и газ из других источников) в Австрию через Грузию, Турцию, Болгарию, Румынию, Венгрию и, возможно, через другие страны Центральной Европы. Его активно поддерживают ЕС и США.

· Газопровод «Белый поток», который поддерживает ЕС: он должен транспортировать азербайджанский и туркменский газ в Европу через Грузию, Черное море, Украину и Румынию. Он должен ответвляться от нефтепровода Баку – Тбилиси – Эрзерум в Грузии, идти к Супсе, а затем через Черное море – в украинский Крым или Румынию.

· «Южный поток»: трубопровод, который поддерживает Россия, направлен на транспортировку частично российского, частично каспийского газа в Европу через Черное море.

Вполне вероятно, что не все эти проекты будут реализованы. Что еще важнее, чем дольше эти проекты будут откладываться, тем меньше шансов, что в будущем для них найдется природный газ. В то время как трубопроводная дипломатия Запада в последние несколько лет не удается, невзирая на большое количество проектов, Китай медленно, но настойчиво стремится стать важным игроком в регионе Каспийского моря.

Мы были свидетелями постепенных результатов четкой трубопроводной политики Китая на протяжении последних нескольких лет. Например, трубопровод Туркменистан – Китай был запущен в декабре 2009 года (лишь через три с половиной года после начала переговоров), и нефтепровод Казахстан – Китай уже начал качать казахскую нефть в Китай.

Россия и Иран также извлекли пользу из бездеятельности Запада. Туркменистан построил новый газопровод и увеличил потенциал экспорта своего газа в Иран. Приблизительно в то же время Азербайджан начал продавать газ как России, так и Ирану.

Эти новые экспортные соглашения, дальнейшие планы и геополитические события за последние два года начали менять геополитический баланс сил в Черноморском и Каспийском регионах.

Российско-грузинский конфликт и трубопроводная политика в Черноморском регионе

В августе 2008 года Черноморский регион попал в центр внимания международного содружества. В то время, как причины военного противостояния между Грузией и Россией все еще обсуждаются, геополитический баланс и энергетические интересы конкурирующих государств в регионе уже начали изменяться.

Через Грузию проходят 3 трубопровода: нефтепроводы Баку – Супса, Баку – Тбилиси – Джейхан и газопровод Баку – Тбилиси – Эрзерум. В 2008, во время военных действий, Грузия обвинила Россию в попытке бомбить энергетические трубопроводы (в частности, Баку – Тбилиси – Джейхан). Однако эти жалобы были опровергнуты Путиным и другими официальными лицами России. Как только в Грузии увидели надежный альтернативный энергетический коридор маршрутам, где доминировала Россия, она стала «узким местом» трубопроводной политики в Каспийско-Черноморском регионе.

13 августа 2008 года нефтепровод Баку – Супса и газопровод Баку – Эрзерум были перекрыты – как мера предосторожности. За неделю до начала боевых действий нефтепровод был закрыт из-за пожара на компрессорной станции в Турции. Батумский нефтяной терминал в Грузии также сократил поставки в результате временного прекращения железнодорожного движения из-за взрыва. Закрытие транспортных магистралей вынудило значительно сократить добычу нефти и газа в Азербайджане.

Когда Дмитрий Рогозин, представитель России при НАТО, заявил, что «есть две даты, которые изменили мир в последние годы: 11 сентября 2001 и 8 августа 2008», он выглядел паникером. Однако в смысле энергетической политики он может прав. Краткосрочный вооруженный конфликт в Грузии может иметь долгосрочные последствия для евразийской и евроатлантической энергетической политики.

После войны в Грузии ЕС запустил инициативу «Южного газового коридора» для поставок газа из Каспийского региона и Ближнего Востока в Европу. ЕС определил ряд стран-партнеров в рамках этой инициативы, в частности Азербайджан, Турцию, Грузию, Туркменистан, Казахстан, Ирак и Египет. Пока еще как проекты Южного коридора, которые имеют стратегическое значение для ЕС, были определены четыре: ITGI, Набукко, «Белый поток» и «Трансадриатичний газопровод» (свяжет греческую газовую систему с итальянской сетью через Албанию и Адриатическое море). Вместе проекты Южного коридора будут обеспечивать необходимый транспортный потенциал для доставки от 60 до 120 млрд. кубометров каспийского и центральноазиатского газа в Европу ежегодно.

Российско-украинский газовый кризис и трубопроводная политика в Черноморском регионе

Украина является важной энерготранзитной страной. Через нее проходит около 80% газового экспорта России в Европу. Российский газовый экспорт в 18 стран резко сократился в январе 2009 года из-за споров между Россией и Украиной по целому ряду причин, включая задолженности, ценообразование, транзитные тарифы, компании-посредники и тому подобное. Центральная и Южная Европа серьезно пострадали.

Газовый кризис 2009 года был тревожным звонком для ЕС. Он не только подчеркнул недостаточные возможности ЕС смягчить ситуацию в случае перебоев с поставками, но и продемонстрировали, что Юго-восточная Европа является самым слабым звеном Европы с точки зрения безопасности поставок газа. Именно поэтому развитие Южного газового коридора, которое получило особое значение после августовской войны 2008 года в Грузии, рассматривается как раз как один из ключевых приоритетов ЕС для поставок каспийского и ближневосточного газа в Европу.

Концепция Южного коридора состоит из нескольких проектов: газопроводы «Набукко», «Белого потока» и «Інтерконнектор Турция – Греция – Италия» являются первой среди них. Все эти проекты предусматривают участие по крайней мере одной черноморской страны. Пока окончательных инвестиционных решений не было принято относительно ни одного из этих проектов.

После выборов в Украине и прихода президента Виктора Януковича к власти в Украине начали склоняться к России в сфере энергетики и вопросов безопасности. Россия и Украина подписали соглашение от 21 апреля 2010 года о предоставлении значительных скидок в цене на российский газ для Украины в обмен на продление аренды Черноморского флота России в Севастополе до 2042. Через месяц, 28 мая 2010 года, Газпром и НАК «Нафтогаз Украины» согласились рассмотреть вопросы о потенциальном совместном предприятии на принципах «50:50» как первый шаг в возможном слиянии двух компаний.

Россия начала завоевывать позиции в Украине, но терять их в Болгарии. Новое болгарское правительство, возглавленное премьер-министром Бойко Борисовым, прекратило реализацию Болгарией трех проектов (газопровода «Южный поток», нефтепровода Бургас – Александруполис и АЭС «Белене») на своей территории сразу же после вступления в должность в июле 2009. Будущее нефтепровода до сих пор остается неуверенным, но Россия делает успехи относительно «Южного потока».

Региональные инициативы по развитию сотрудничества

Черноморский регион веками был местом конфронтации. По окончании «холодной войны» появилась надежда, что в регионе может возникнуть среда сотрудничества.

За последние два десятилетия был инициирован ряд региональных инициатив с целью объединения стран в Черноморском регионе. Однако тут так и не удалось достичь ощутимых результатов, и большинство инициатив считаются неэффективными. Например, Организация черноморского экономического сотрудничества, созданная в 1992 году, которая охватывает все страны бассейна Черного моря, не смогла выйти за рамки обмена разнородными интересами его членов. Что-то подобное можно сказать также почти обо всех инициативах ЕС.

В «Зеленой книге» Еврокомиссии 1995 года (посвящена энергетической политике Европейского союза) подчеркивается важность Черноморского региона для энергетической безопасности Европы и отмечается, что сотрудничество со странами региона имеет важное значение для обеспечения безопасности транзита в страны Европейского содружества. Была начата Инициатива межгосударственной транспортировки нефти и газа в Европу, направленная на обеспечение безопасности поставок энергоносителей с помощью активизации деятельности существующих сетей и новых нефте- и газопроводов в Европу через регион Каспийско-Черноморского бассейна.

В сообщении Еврокомиссии в ноябре 1997 года содержится оценка потенциала Черноморского региона и появления здесь взаимодействия стран. Выводы Совета Европейского союза от 13 декабря 1997 года подчеркнули стратегическое значение региона для ЕС. Совет министров ЕС в 1998 году заявил, что поощрение к эксплуатации маршрутов экспорта каспийской нефти и газа будет иметь решающее значение для будущего процветания региона.

Еврокомиссия и Европейский парламент призывали к разработке стратегии для Черноморского региона. Но ЕС в очередной раз продемонстрировал свою неспособность установить действенный формат для регионального сотрудничества, которое включает все заинтересованные стороны.

«Бакинская инициатива», начатая в 2004 году как региональный политический диалог с целью укрепления сотрудничества между ЕС и Черноморско-Каспийским бассейном в энергетической и транспортной отраслях, считается неудачной. От нее в этом плане не отличается и Европейская политика соседства, начатая в 2004 роке для взаимодействия с теми странами на южной и восточной периферии ЕС, которые играют жизненно важную роль в обеспечении энергетической безопасности ЕС, или как поставщики или как транзитные страны.

«Черноморская синергия» — это инициатива, официально запущенная в 2008 году, которая рассматривается как дополнение к Европейской политике соседства. Энергетика, по-видимому, является основной движущей силой этой инициативы, хотя она – лишь одна из 13 ключевых отраслей, в которых сотрудничество должно быть усилено. Инициатива заключается в инвестировании в новый Транскаспийский-Трансчерноморский коридор и разработке возможной общей правовой базы энергетической политики.

В 2009 году ЕС принял «Восточное партнерство», чтобы способствовать установлению более тесных экономических и политических связей с шестью соседними странами, в частности Грузией и Украиной. ЕС хочет, сделать эту инициативу реальной путем установления партнерских отношений в трех важных секторах: окружающая среда, транспорт и энергетика.

С самого начала целью этих трех инициатив ЕС было сближение охваченных ими стран из ЕС. В то время как «Восточное партнерство» способствует продвижению стран-партнеров к ЕС, «Черноморская синергия» направлена на развитие регионального сотрудничества вокруг Черного моря. «Восточное партнерство» кладет конец неудачной политике добрососедства, а «Черноморская синергия» до сих пор имела ограниченный успех. Недостает как экономической, так и политической мощности. Ни одна из трех инициатив не стала успешной из-за политических противоречий, отсутствия видимых успехов и ярких проектов, недостаточности ресурсов, ограниченного участия и координации.

Эти инициативы должны выйти за рамки риторики и быть воплощены в конкретные действия. Для этого ЕС должен разработать всеобъемлющую стратегию, которая рассматривала бы Черноморский бассейн как регион возможностей, а не фрагментированный регион нестабильности. Это означает интенсивный и постоянный диалог во всех сферах, которые представляют общий интерес для ЕС и всех стран региона, в частности с Россией.

Выводы

Черноморский регион становится все более важным стратегическим перекрестком в геополитике ХХІ века. Он связывает Европу с энергией богатых ею стран в Каспийском регионе, и результатом становится узел нескольких нефтяных и газовых трубопроводов и трубопроводных проектов. Если ЕС серьезно относится к диверсификации источников энергии и повышению в долгосрочной перспективе (после 2025) своей энергетической безопасности, регион должен стать приоритетным для ЕС, поскольку нефтяные и особенно газовые показатели в значительной степени будут зависеть именно от него.

Черноморский регион становится все более важным стратегическим перекрестком в геополитике ХХІ века. Он связывает Европу с энергией богатых ею стран в Каспийском регионе, и результатом становится узел нескольких нефтяных и газовых трубопроводов и трубопроводных проектов. Если ЕС серьезно относится к диверсификации источников энергии и повышению в долгосрочной перспективе (после 2025) своей энергетической безопасности, регион должен стать приоритетным для ЕС, поскольку нефтяные и особенно газовые показатели в значительной степени будут зависеть именно от него.

Черноморский энергетический пейзаж должен резко измениться в ближайшие 5-10 лет не только потому, что страны региона становятся важным транспортным коридором для добычи нефти и природного газа, которые поступают в Европу, но и потому, что они становятся все более привлекательным местом для разведки и производства.

Турция уже активизировала свои усилия в сотрудничестве с крупными международными нефтяными компаниями относительно разведки в глубоких водах Черного моря. На 17 июня 2010 года нефтяная компания «Шеврон» и крупнейший производитель нефти в России «Роснефть» договорились о ключевых принципах инвестирования совместной деятельности относительно разведки и добычи нефти в Черном море. Наконец, Румыния 30 июня 2010 года объявила о результатах своего десятого Раунда лицензирования, выставив пять лицензий на разведку в Черном море. Румыния получила первые средства после того, как Международный Суд в феврале 2009 года установил новую морскую границу между ней и Украиной для урегулирования спора, который длился с 1997 года.

Взаимозависимость является основой энергетической безопасности. Это улица с двусторонним движением. Здесь должна быть интенсификация усилий для решения общих будущих задач и повышения энергетической безопасности стран-членов ЕС и его соседей на Черном море. Создание надежных механизмов обеспечения энергетической безопасности в духе взаимовыгодного и недискриминационного международного сотрудничества и откровенный диалог между всеми участниками в Черноморско-Каспийском регионе имеет огромное значение. Конфронтация никогда не будет решением.

Доктор Согбет Карбуз, Ассоциация средиземноморских энергетических компаний, Франция

Оригинал: Журнал энергетической безопасности

Источник: УНИАН

Соединенные Штаты будут пытаться по максимуму снизить свою зависимость от поставок нефти из-за рубежа и постепенно переходить на экологически чистую энергию

Соединенные Штаты будут пытаться по максимуму снизить свою зависимость от поставок нефти из-за рубежа и постепенно переходить на экологически чистую энергию

Заявление президента Казахстана Нурсултана Назарбаева о том, что Казахстан поддерживает проект строительства газопровода «Набукко», но Евросоюз слишком долго тянет с этим проектом, были встречены аналитиками с удивлением. До сих пор большая часть казахстанского газа поставлялась на экспорт в Россию. Кроме того, в декабре 2009 г. был введен в строй трансазиатский газопровод Туркменистан – Узбекистан – Казахстан — Китай, в котором республика также имеет свою квоту для экспорта газа. Однако сам факт такого демарша казахстанского президента вряд ли был случайным.

Заявление президента Казахстана Нурсултана Назарбаева о том, что Казахстан поддерживает проект строительства газопровода «Набукко», но Евросоюз слишком долго тянет с этим проектом, были встречены аналитиками с удивлением. До сих пор большая часть казахстанского газа поставлялась на экспорт в Россию. Кроме того, в декабре 2009 г. был введен в строй трансазиатский газопровод Туркменистан – Узбекистан – Казахстан — Китай, в котором республика также имеет свою квоту для экспорта газа. Однако сам факт такого демарша казахстанского президента вряд ли был случайным. Российский газопроводный проект «Южный поток» обошел на крутом вираже конкурента – европейский проект Nabucco. На прошлых выходных был подписан российско-болгарский план приоритетных мероприятий по строительству «потока». Болгары долго тянули время, стремясь выторговать себе снижение цены на российский газ. И вот, к взаимному удовольствию сторон, Россия пошла на уступки по цене газа (правда, не столь значительные, как хотели партнеры), а Болгария дала добро на прокладку трубы по своей территории. А несколькими днями раньше «Газпром» решил переманить одного из ключевых участников Nabucco – немецкий концерн RWE. Именно тогда еврокомиссар по вопросам энергетики Гюнтер Эттингер перекинул мостик между энергетикой и спортом, назвав инициативу «Газпрома» «спортивным маневром». То есть факт соревнования газопроводных проектов был признан европейской стороной.

Российский газопроводный проект «Южный поток» обошел на крутом вираже конкурента – европейский проект Nabucco. На прошлых выходных был подписан российско-болгарский план приоритетных мероприятий по строительству «потока». Болгары долго тянули время, стремясь выторговать себе снижение цены на российский газ. И вот, к взаимному удовольствию сторон, Россия пошла на уступки по цене газа (правда, не столь значительные, как хотели партнеры), а Болгария дала добро на прокладку трубы по своей территории. А несколькими днями раньше «Газпром» решил переманить одного из ключевых участников Nabucco – немецкий концерн RWE. Именно тогда еврокомиссар по вопросам энергетики Гюнтер Эттингер перекинул мостик между энергетикой и спортом, назвав инициативу «Газпрома» «спортивным маневром». То есть факт соревнования газопроводных проектов был признан европейской стороной. Американский эксперт по международным энергетическим рынкам Маниндер Сингх Батра указывает в заметках, опубликованных на веб-ресурсе Market Oracle, что за нефтегазовые ресурсы региона Каспия и Центральной Азии в настоящее время развернулась настоящая борьба между США и Россией. В этой борьбе стороны могут использовать самые различные средства — подкуп, “цветные” революции. Наконец, простую войну.

Американский эксперт по международным энергетическим рынкам Маниндер Сингх Батра указывает в заметках, опубликованных на веб-ресурсе Market Oracle, что за нефтегазовые ресурсы региона Каспия и Центральной Азии в настоящее время развернулась настоящая борьба между США и Россией. В этой борьбе стороны могут использовать самые различные средства — подкуп, “цветные” революции. Наконец, простую войну. В течение последнего года Туркмения последовательно реализует план по диверсификации маршрутов поставок своего главного экспортного товара – природного газа – за рубеж. Если раньше едва ли не единственным рынком его сбыта была Россия, то теперь наиболее перспективными руководство республики считает другие направления. На повестке дня – увеличение экспорта газа в Китай и Иран, присоединение к «Набукко», который тем самым может получить столь необходимую ему ресурсную базу, а также труднореализуемый пока план строительства газопровода через Афганистан и Пакистан в Индию. Среди зарубежных игроков наиболее активен в Туркмении Китай, который вскоре вполне может сменить Россию в качестве эксклюзивного покупателя туркменского газа.

В течение последнего года Туркмения последовательно реализует план по диверсификации маршрутов поставок своего главного экспортного товара – природного газа – за рубеж. Если раньше едва ли не единственным рынком его сбыта была Россия, то теперь наиболее перспективными руководство республики считает другие направления. На повестке дня – увеличение экспорта газа в Китай и Иран, присоединение к «Набукко», который тем самым может получить столь необходимую ему ресурсную базу, а также труднореализуемый пока план строительства газопровода через Афганистан и Пакистан в Индию. Среди зарубежных игроков наиболее активен в Туркмении Китай, который вскоре вполне может сменить Россию в качестве эксклюзивного покупателя туркменского газа.  Соединенные Штаты уходят с постсоветского пространства; Европейский Союз безуспешно борется за то, чтобы его на этом пространстве воспринимали всерьез. Что же, Россия может свободно усиливать свое влияние в странах, находящихся у ее границ? Не совсем так, ибо ситуация в этом регионе намного сложнее.

Соединенные Штаты уходят с постсоветского пространства; Европейский Союз безуспешно борется за то, чтобы его на этом пространстве воспринимали всерьез. Что же, Россия может свободно усиливать свое влияние в странах, находящихся у ее границ? Не совсем так, ибо ситуация в этом регионе намного сложнее. Конкуренция между двумя перспективными направлениями поставок газа в Европу из Евразии — российским проектом «Южный поток» и европейским проектом NABUCCO — входит в решающую и несколько нервную фазу.

Конкуренция между двумя перспективными направлениями поставок газа в Европу из Евразии — российским проектом «Южный поток» и европейским проектом NABUCCO — входит в решающую и несколько нервную фазу. Проект газопровода «Набукко», который получил поддержку Евросоюза и должен пойти в обход России с тем, чтобы добиться для него большей энергетической независимости, является прямым конкурентом проекта российского гиганта «Газпрома» «Южный поток». Задача последнего состоит в том, чтобы проложить маршрут поставок в обход Украины, которая в прошлом уже не раз создавала проблемы для администрации президента Медведева.

Проект газопровода «Набукко», который получил поддержку Евросоюза и должен пойти в обход России с тем, чтобы добиться для него большей энергетической независимости, является прямым конкурентом проекта российского гиганта «Газпрома» «Южный поток». Задача последнего состоит в том, чтобы проложить маршрут поставок в обход Украины, которая в прошлом уже не раз создавала проблемы для администрации президента Медведева.